Vilka säkerheter behövs för bolån?

De säkerheter som behövs för ett bolån varierar från fall till fall så när man funderar på att köpa en bostad lönar det sig att börja med preliminära låneförhandlingar i den egna banken. Där får man en uppfattning om lånebeloppet och de säkerheter som behövs. Ett viktigt kriterium är också låntagarens inkomstnivå. Förhandlingar binder en inte till att ta lån.

På grund av lånetaket ska den som tar ett bolån ha egen finansiering eller övriga säkerheter. Tio procent av bostadens pris måste täckas med besparingar eller andra säkerheter. För dem som köper sin första bostad är kravet fem procent.

Börja spara redan som ung

Fastän det kan kännas väldigt avlägset att köpa en egen bostad när man ännu inte är myndig lönar det sig på grund av lånetaket att börja spara till en egen bostad redan tidigt.

"Ju tidigare man börjar spara desto mindre summor behöver man spara varje månad. Redan med 50 euro i månaden på ett BSP-konto får man en nätt summa om börjar spara innan man fyllt 20. Bästa fall behöver man tack vare besparingarna ingen tilläggssäkerhet till exempel av släktingar", säger Sparbankens serviceexpert.

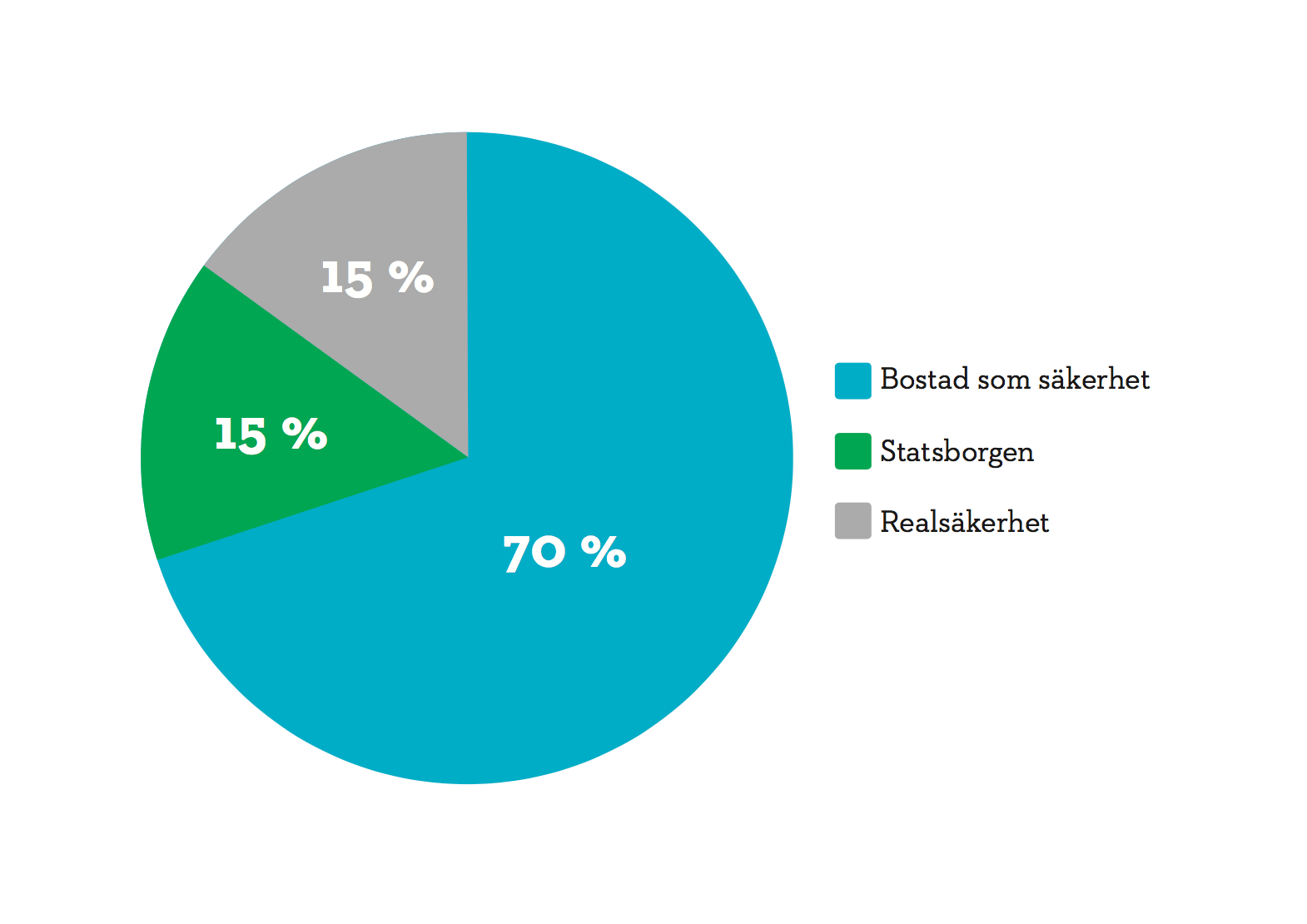

Bostaden täcker högst 70 procent av säkerheten för lånet

Om den bostad man tänkt köpa finns i ett område med livlig bostadshandel, såsom i tillväxtcentra, kan bostadens värde täcka 70 procent av säkerheten för lånet. Staten stöder bostadsköparna genom att ge 15 procent så kallad statsborgen. När man slår ihop de här två har man 85 procent av säkerheterna för lånet. För resten behövs så kallad realsäkerhet eller besparingar.

Realsäkerheter innebär egendom såsom låntagarens föräldrars bostad, sommarstuga eller en insättning. Om låntagaren har bostadssparat kan de egna besparingarna räcka till för att täcka de 10 procent som saknas.

Tilläggssäkerhet kan man skaffa också med den garanti som beviljas av försäkringsbolag och som köps via banken. Dess belopp övervägs ändå alltid från fall till fall och den kan inte kombineras med statsborgen.

På bankens beslut inverkar i vilket område bostaden finns. Låntagaren ska beakta att försäkringsbolagets garanti som kommer via banken också är en avgiftsbelagd produkt som ökar lånekostnaderna.

Exempel på garantier för lån:

Då och då lönar det sig att kontrollera behovet av tilläggssäkerhet

Tanken på att ställa borgen för en annan persons bolån kan vara mentalt lättare för både låntagaren och den som ställer tilläggssäkerheten om man vet att ansvaret inte nödvändigtvis fortsätter hela den långa lånetiden. I bästa fall kan nämligen den som ställt tilläggssäkerhet befrias från ansvaret redan på några år.

När det av bolånet återstår ca 70 procent av bostadens anskaffningspris kan banken på kundens begäran bedöma om bostaden i sig själv räcker som säkerhet för lånet och om de övriga säkerhetsställarna kan befrias från ansvaret.

Bostadens värde kan också stiga med åren och det påverkar säkerheterna för lånet. Bostadens värde värderas av en fastighetsmäklare.

Om man gör en omfattande renovering i bostaden som klart höjer bostadens värde eller om prisnivån i bostadsområdet har stigit betydligt kan bostadens nuvarande värde justeras. Utgående från bedömningen kan banken höja bostadens säkerhetsvärde och de som ställt tilläggssäkerhet kan befrias från sitt ansvar.

Därför lönar det sig att kontrollera läget för säkerheterna vid behov i den egna banken.