Varainhoidon markkinakatsaus joulukuu 2025

Millainen tilanne markkinoilla on ollut joulukuussa 2025? Säästöpankkien Varainhoidon salkunhoitajat analysoivat katsauksessa sijoitusmarkkinoita sekä talouden tilannetta.

Millainen tilanne markkinoilla on ollut joulukuussa 2025? Säästöpankkien Varainhoidon salkunhoitajat analysoivat katsauksessa sijoitusmarkkinoita sekä talouden tilannetta.

Maailmantalouden näkymät ovat vakaat, mutta riskejäkin riittää. OECD:n joulukuun alussa julkaiseman talousennusteen mukaan maailmantalouden odotetaan kasvavan 3,2 % kuluvana vuonna ja ensi vuonna kasvun odotetaan hidastuvan 2,9 %:iin. Toteutuessaan nämä luvut tarkoittaisivat varsin kohtuullista, joskin hieman pitkän ajan keskiarvoa rauhallisempaa kasvua. Merkittävimmiksi riskeiksi OECD nostaa kauppapoliittiset jännitteet sekä mahdollisen tekoälykuplan ja sen puhkeamisen aiheuttamat häiriöt rahoitusmarkkinoilla.

Tekoäly-yhtiöiden osakekurssit ovat eittämättä nousseet varsin korkealle ja innostus alalla on suurta. Ekonomistin näkökulmasta erityisen mielenkiintoista on seurata tekoälyn vaikutuksia laajemmalle talouteen; kuinka yritykset ottavat tekoälyn käyttöön ja saadaanko siitä toivottuja tuottavuushyötyjä. Tämä paljastunee ajan kanssa, mutta toiveet ainakin ovat korkealla.

USA:ssa työmarkkinoiden heikkeneminen ja hallituksen sulun vaikutukset ovat lisänneet epävarmuutta talouskehityksestä. Toisaalta tekoälyinvestoinnit ovat jatkuneet vahvoina. Ilman tekoälyinvestointien vetoapua USA olisi joidenkin arvioiden mukaan taantumassa. USA:n keskuspankki Fedin odotetaan laskevan ohjauskorkoa joulukuussa ja mahdollisesti lisää ensi vuonna.

Euroalueella talousdata on ollut ristiriitaista. Vuoden 3. neljänneksen talouskasvu tarkentui odotettua vahvemmaksi 1,4 %:iin vuodentakaisesta. Inflaatio on pysynyt vakaana ja työttömyys alhaalla. Toisaalta teollisuuden tilanne on heikko ja kuluttajat ovat varovaisia. Korkojen laskun odotetaan hiljalleen näkyvän myönteisenä kehityksenä reaalitalouden puolella, mutta vaikutus on ollut harmittavan vähäistä. Ensi vuonna euroalueen kasvun odotetaan hieman piristyvän, mutta pysyvän silti totuttuun tapaan varsin vaimeana reilussa 1 %:ssa.

Kiinassa talous on kaksijakoinen: kotimainen kysyntä on heikkoa, mutta vienti on vetänyt odotuksia paremmin. Kiinan keskusjohdolta odotetaan uusia elvytystoimia, ja kasvuennusteet vuodelle 2026 ovat noin 4,5 %:ssa. Asuntomarkkinoiden vakauttaminen ja kotimaisen kulutuksen vahvistaminen ovat keskeisiä haasteita.

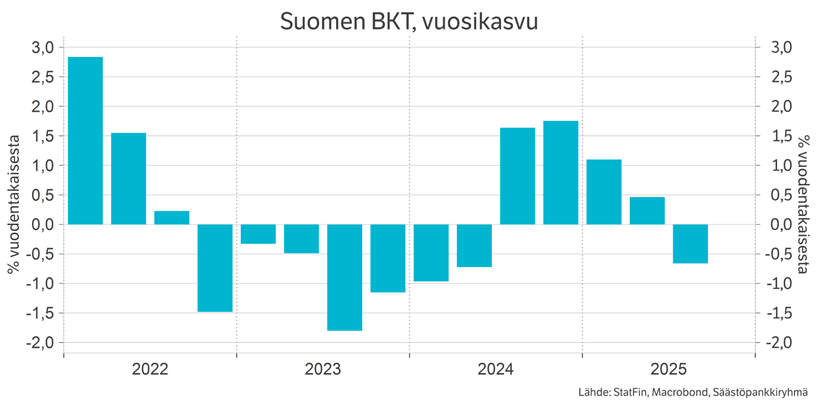

Tuoreiden tilastojen mukaan Suomen BKT:n kasvu kääntyi jälleen miinukselle vuodentakaiseen verrattuna vuoden 3. neljänneksellä. Viime vuoden lopulla elpyminen oli vielä ripeää, mutta se on hyytynyt vuoden edetessä. Onko edessä taas uusi alamäki?

Meidän arviomme mukaan kyseessä on enemmänkin hetken hengähdystauko kuin uusi lasku. Kotitalouksien säästämisaste on poikkeuksellisen korkealla ja ensi vuonna odotamme osan kasvavista tuloista ohjautuvan myös kulutukseen. Yritysten luottamus on ollut varovaisessa kasvussa jo pidemmän aikaa ja investoinneissakin on jo nähtävissä varovaista elpymistä. Näillä perusteilla odotamme talouskasvun piristyvän ensi vuonna. Parhaimmillaankin kasvunäkyvät ovat vaisut, mutta sentään plusmerkkiset.

Henna Mikkonen

Säästöpankkiryhmän pääekonomisti

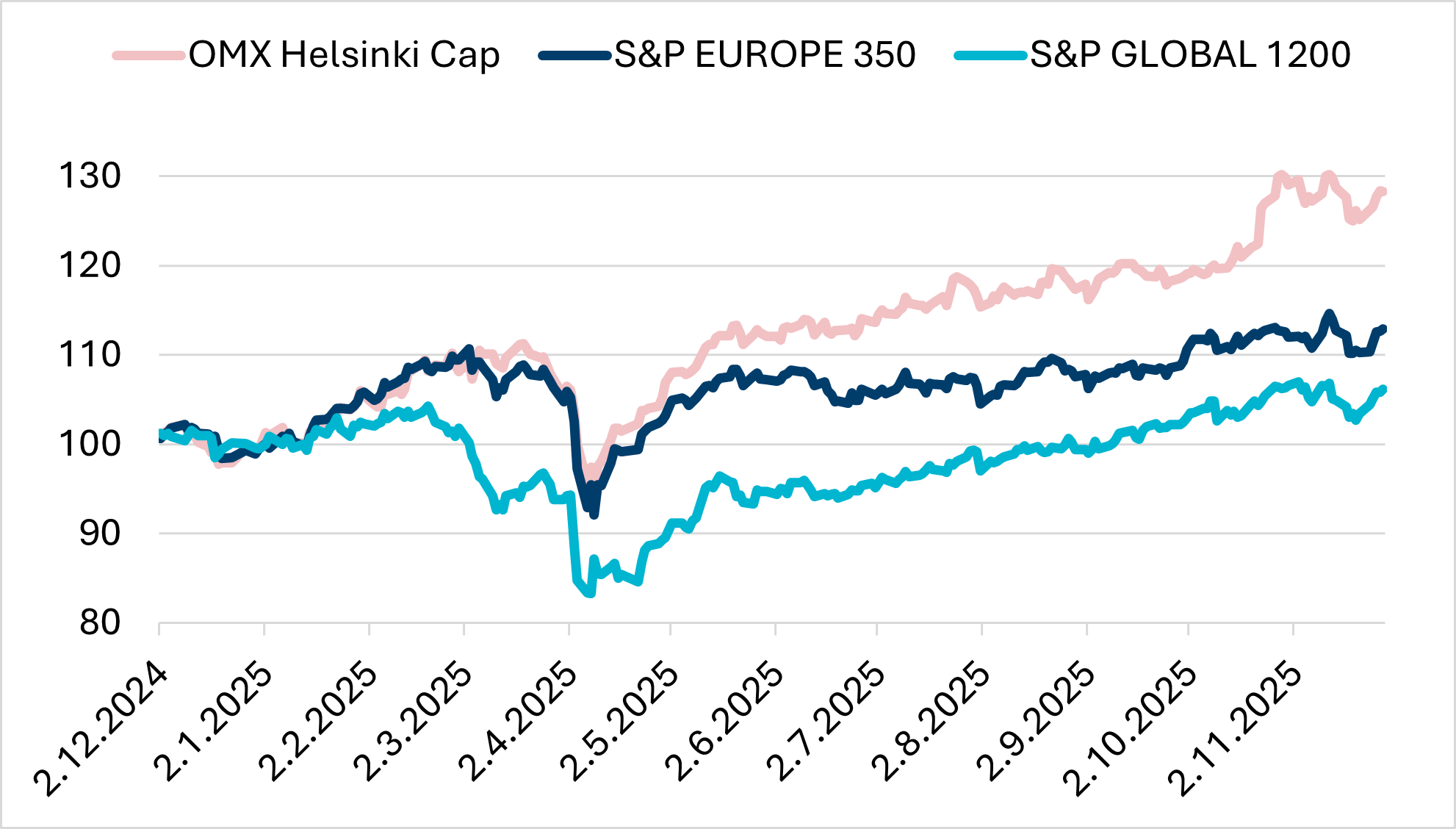

Marraskuussa osakemarkkinat sahasivat, mutta indeksitasolla liike jäi lopulta pieneksi: MSCI Maailma -0,3 %, S&P 500 -0,3 %, MSCI Eurooppa +0,9 %, MSCI Pohjoismaat +0,7 % ja MSCI Kehittyvät Markkinat -2,9 %. Taustalla oli markkinoiden kamppailu kahden teeman kanssa: korkojen tuleva suunta ja tekoäly-yhtiöiden arvostukset.

Yhdysvalloissa Fedin viimeisintä koronlaskua seuranneet FOMC-pöytäkirjat ja keskuspankkiirien puheenvuorot korostivat, että lisäkoronlaskut eivät ole itsestäänselvyys; inflaatio on yhä yli 2 prosentin tavoitetason ja työmarkkinat ovat pehmenemässä, mutta eivät romahtamassa. Tämä synnytti kuukauden puolivälissä myyntiaaltoa, kun sijoittajat alkoivat epäillä lähikuukausien lisäkevennyksiä. Samaan aikaan Euroopan keskuspankki piti korot paikallaan ja viesti, että inflaatio on lähellä tavoitetta, mutta päätökset tehdään jatkossa kuukausi kerrallaan.

Toimialoissa erot olivat selviä. Terveydenhuolto nousi selvästi ja oli yksi kuukauden voittajista sekä Yhdysvalloissa että Euroopassa, hyötyen vakaasta kysynnästä ja vahvoista tulosodotuksista etenkin lihavuus- ja diabeteslääkkeitä valmistavien yhtiöiden ympärillä. Myös energia ja defensiiviset alat pärjäsivät, kun sijoittajat hakivat turvaa heilunnan keskellä. Sen sijaan teknologia, erityisesti tekoälyyn ja siruihin liittyvät yhtiöt, joutuivat myyntiin kuplapelkojen vuoksi.

Alueellisesti Eurooppa ja Pohjoismaat hyötyivät terveydenhuollon ja tiettyjen teollisuus- ja rahoitusyhtiöiden vahvuudesta sekä siitä, että talousluvut ovat toistaiseksi välttäneet taantuman. Kehittyvillä markkinoilla tunnelmaa painoivat heikko Kiina-data, jatkuvat kiistat kauppapolitiikasta ja öljymarkkinan epävarmuus, mikä näkyi erityisesti Aasiassa ja Lähi-idän markkinoilla.

Lähde: Bloomberg & Säästöpankkien Varainhoito

Johan Hamström

osakesalkunhoitaja

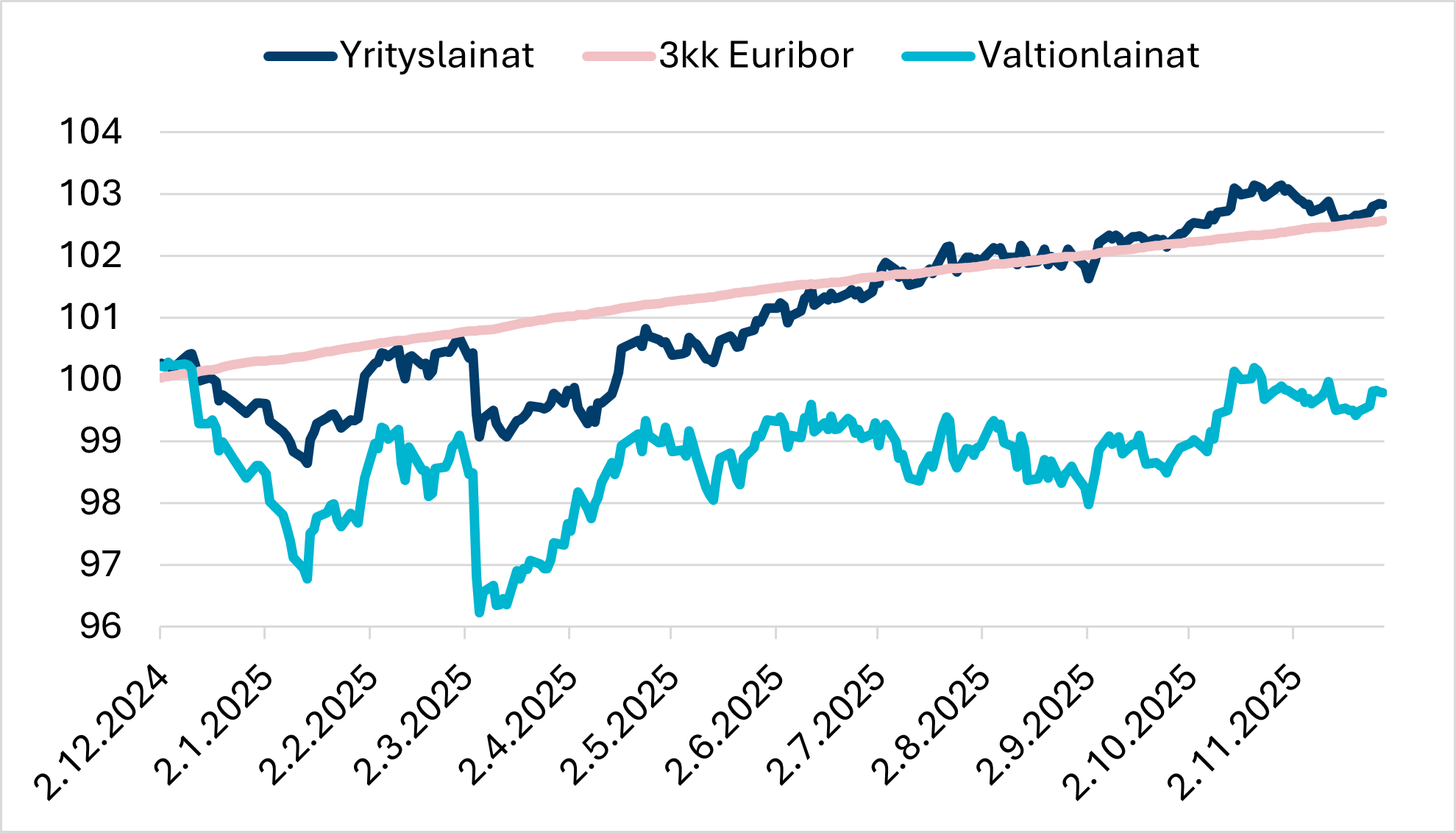

Marraskuu oli korkomarkkinoilla rahapolitiikan ohjaama kuukausi. Euroalueen pitkät korot nousivat, kun inflaatio odotusten mukaisesti hidastui ollen kuitenkin odotuksia korkeammalla tasolla. Samalla Euroopan keskuspankki (EKP) viesti olevansa tyytyväinen nykyiseen korkotasoon. Euroalueen inflaatio on edelleen hieman tavoitetason yllä, joten rahapolitiikassa tuskin tapahtuu liikkeitä lähitulevaisuudessa. Koronlaskut ovat edelleen mahdollisia, mutta vaatinevat aikaa.

Kuukauden merkittävin ajuri tuli Yhdysvalloista, jossa odotukset joulukuun ohjauskorkojen laskusta tekivät poikkeuksellisen nopean suunnanmuutoksen. Kuukauden alussa koronlaskun todennäköisyys oli noin 68 %, mutta vahvempi talousdata – kuten ISM-palveluindeksin voimakas hintakomponentti – siirsi odotuksia selvästi haukkamaisempaan suuntaan. Tämä nosti pitkien korkojen huippuja ja aiheutti selvän myyntiaallon riskimarkkinoilla, mikä näkyi osakeindeksien laskuna sekä VIX-indeksin nousuna korkeimmille tasoille kevään jälkeen. Kuukauden loppua kohti sentimentti kääntyi jälleen, kun useat Fed-päättäjät avasivat mahdollisuuden lähiajan koronlaskulle. Lisäksi työttömyysasteen nousu korkeimmille tasoille sitten vuoden 2021 lisäsi markkinoiden luottamusta kevennyksen suuntaan. Tämä palautti riskinottohalukkuutta ja hillitsi korkojen nousuvirettä.

Marraskuu yrityslainamarkkinoilla sujui varsin rauhallisesti. Emissiomarkkina piti sijoittajat kiireisinä. Vuodesta tulee ennätysvuosi emissiomäärältään sekä luokiteltujen että luokittelemattomien lainojen osalta. Yrityslainojen riskilisät heiluivat kuukauden aikana kohtuullisesti, mutta päätyivät lopulta hieman korkeammalle tasolla IG:ssä ja hieman alhaisemmalle HY yrityslainoissa.

Lähde: Bloomberg & Säästöpankkien Varainhoito

Mark Mattila

korkosalkunhoitaja

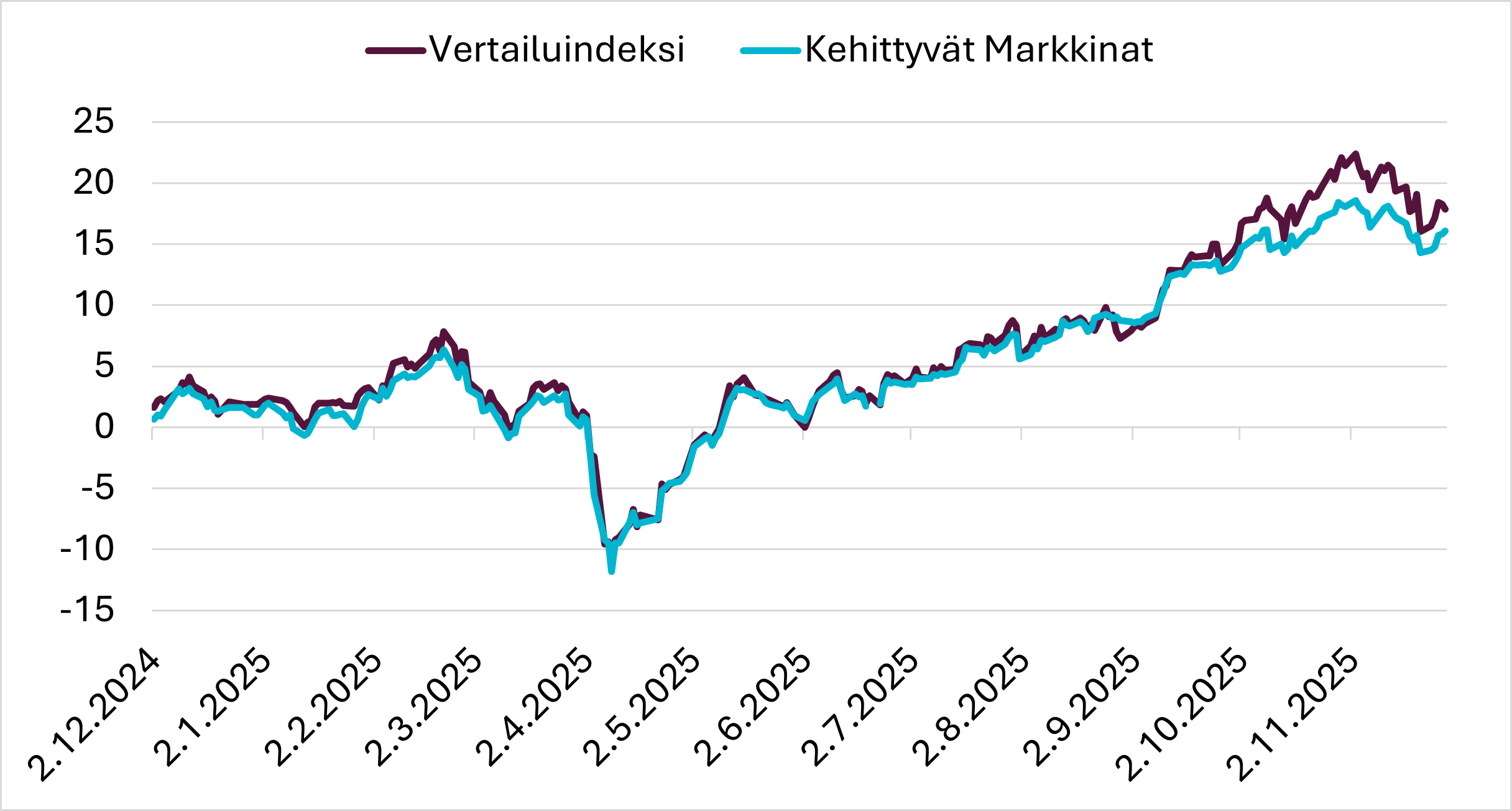

Kehittyvät osakemarkkinat on pitkään ollut erittäin houkuttelevasti hinnoiteltu omaisuusluokka etenkin ottaen huomioon valtavan rakenteellisen kasvupotentiaalin, mitä näiden maiden vaurastumiseen liittyy.

Viimeisen vuoden aikana markkinat ovat kehittyneet erittäin suotuisasti mollivoittoisesta uutisvirrasta ja tullipeloista huolimatta. Tekoälyteema on ollut keskeisessä roolissa. Aasialaiset yhtiöt kuten TSMC, Samsung ja SK Hynix hallitsevat suurinta osaa tekoäly ekosysteemissä käytettävistä laskentaprosessoreiden ja muistisirujen tuotannosta. Kiinalaiset teknologiajätit kuten Alibaba ja Tencent ovat myös edelläkävijöitä tekoälyn soveltamisessa liiketoiminnassaan.

Kehittyvien maiden tuloskasvu on selkeästi länsimaita nopeampaa tällä hetkellä. Tämä suhteellinen kehitys tulee mitä suuremmalla todennäköisyydellä jatkumaan lähitulevaisuudessa. Koronlaskut Yhdysvalloissa mahdollistaa myös huomattavat koronlaskut kehittyvissä talouksissa, mikä osaltaan pönkittää paikallista kysyntää.

Heikompi taala myös tukee kansainvälisten rahavirtojen ohjautumista kehittyville markkinoille. Länsimaisten korkojen ollessa korkealla ei ollut syytä etsi tuottoja muualta.

Kolmas tärkeä muutos parempaan viimeisten viikkojen aikana on ollut Kiinan aloittama elvytys, joka varmasti nostaa niin sijoittajien kuin kuluttajien riskienottohalukkuutta.

Salkunhoitajan silmin tilanne kehittyvillä markkinoilla näyttää tällä hetkellä erittäin houkuttelevalta eteenkin pidemmällä sijoitushorisontilla. Lyhyellä aikavälillä kurssiheilunnalta ei voi välttyä.

”Olen oppinut, että suuret mahdollisuudet ovat paikoissa, jotka ovat jääneet huomioimatta, mihin muut eivät katso” – Sir John Tempelton

”Ole pelokas, kun muut ovat ahneita. Ole ahne, kun muut ovat pelokkaita.” – Warren Buffet

Kehittyvillä markkinoilla viitataan yleisesti maihin, joiden talouksien ja osakemarkkinoiden kehityspotentiaali on huomattava. Yhteisestä nimittäjästä huolimatta kyseessä on laaja joukko hyvin erinäköisiä ja eri kehitysvaiheessa olevia maita kuten esimerkiksi Kiina, Intia, Indonesia, Korea, Brasilia, Meksiko ja Puola.

Viimeisen kahden vuosikymmenen aikana kehittyvät taloudet ovat kasvaneet länsimaita keskimääräistä nopeammin johtuen suotuisasta demografiasta sekä ripeästi nousseesta tuottavuudesta. Talouskehitys on kiihdyttänyt kaupungistumista ja keskiluokkaistumista, mikä osaltaan on lisännyt kuluttajatuotteiden ja palvelujen kuten autojen, kodinkoneiden ja päivittäistavaroiden kysyntää.

Uskomme, että nämä rakenteelliset trendit tulevat jatkumaan, mikä heijastuu ajan myötä paikallisten osakemarkkinoiden positiivisena kehityksenä. Matka ei välttämättä tule olemaan suoraviivainen, ulkoiset ja sisäiset olosuhteet liikkuvat sykleissä, aiheuttaen kasvupyrähdyksiä ja romahduksia.

Kehittyville markkinoille sijoittamisessa on selkeästi länsimarkkinoita korkeammat riskit. Taloudet ovat nuoria, mikä voi näkyä talouskasvun sekä osake- ja valuuttakurssien voimakkaana heiluntana. Vakautta luovat instituutiot ovat vähemmän kehittyneitä. Politiikalla ja poliitikoilla on isompi merkitys.

Vastuullisuuteen liittyvät näkökulmat eivät myöskään välttämättä vastaa niitä odotuksia, mihin on Pohjoismaissa totuttu, johtuen näiden maiden erilaisesta kehitysvaiheesta.

Sijoitamme ensisijaisesti alueille, missä olosuhteet pidemmän aikavälin suotuisalle kehitykselle ovat otolliset ja osakemarkkinoiden hinnoittelu on houkutteleva. Hahmotamme trendejä ja käännekohtia tarkastelemalla yksinkertaisia, ”kovia (esim. talousdata) sekä pehmeitä (esim. politiikka) indikaattoreita”. Pitkälle tulevaisuuteen ennustaminen onnistuu harvoin, mutta positiivisen trendin päällä surfaaminen niin kauan kuin se kantaa on järkevää. Isot linjat hahmottuva yleensä paremmin, mitä vähemmän kiinnittää huomiota taustameluun.

Keskeisiä tunnusmerkkejä otollisille olosuhteille ovat mm. uudistusmyönteiset vallanpitäjät, kasvava työikäinen väestö, investoinnit infrastruktuuriin ja tehtaisiin, kasvava ulkomaankauppa sekä konservatiivinen julkisen sekä yksityisen sektorin taloudenhallinta.

Otollisten olosuhteiden ohella aiomme myös hyödyntää opportunistisesti markkinoiden meille tarjoamia lyhyen aikavälin mahdollisuuksia, esim. erinäisiä sijoittajien pelkotiloista aiheutuvia ylilyöntejä.

Osakepoiminnan ulkoistamme paikalliseen markkinaan erikoistuneille salkunhoitajille. Valintaprosessia korostuu; paikallistuntemus, sijoitusstrategian uskottavuus sekä näytöt menestyksekkäästä salkunhoidosta.

Mainos. Tutustu ennen lopullisten sijoituspäätösten tekemistä sijoitusrahaston avaintietoasiakirjaan. Säästöpankki Kehittyvät markkinat -sijoitusrahastoa hallinnoi Sp-Rahastoyhtiö Oy.

Salkunhoitaja: Johan Hamström

Korkosalkunhoitaja Mark Mattila, korkosalkunhoitaja Mikko Rautiainen, korkosalkunhoitaja Evgeny Artemenkov, osakesalkunhoitaja Anders Pelli, Säästöpankkiryhmän vastuullisuusjohtaja Virve Valonen, Säästöpankkien Varainhoidon johtaja Petteri Vaarnanen, salkunhoitaja Lassi Kallio, osakesalkunhoitaja Olli Tuuri, osakesalkunhoitaja Johan Hamström.