Helmikuu 2026

Varainhoidon markkinakatsaus

Säästöpankkien Varainhoidon salkunhoitajat analysoivat katsauksessa sijoitusmarkkinoita sekä talouden tilannetta.

Säästöpankkien Varainhoidon salkunhoitajat analysoivat katsauksessa sijoitusmarkkinoita sekä talouden tilannetta.

Kansainvälinen valuuttarahasto IMF julkaisi talousennusteensa tammikuun puolivälissä. Maailmantalouden odotetaan kasvavan 3,3 % kuluvana vuonna, mikä vastaa viime vuoden kasvuvauhtia. Isossa kuvassa maailmantalouden kehitys on ollut yllättävänkin vakaata alla kuohuvat epävarmuudet huomioiden.

USA:ssa talouskasvun odotetaan jopa hieman kiihtyvän viime vuodesta 2,4 %:iin. Tullit painavat näkymiä, mutta toisaalta massiiviset tekoälyinvestoinnit kiihdyttävät kasvua. Poliittinen epävarmuus on toki korkealla ja yllätyksiä varmaan nähdään tänäkin vuonna. USA:n keskuspankin odotetaan jatkavan koronlaskujaan, mikä osaltaan tukee kasvua.

Euroalueella talouden odotetaan kasvavan 1,3 %. Tätä voisi kuvata vakaaksi, mutta vaisuksi näkymäksi. Saksassa elvytyksen odotetaan hiljalleen piristävän koko talouden kasvua ja hyödyttävän koko Eurooppaa. Tekoälyn kehityksen osalta Eurooppa on jäämässä USA:n ja Aasian jalkoihin, mutta Euroopassakin on mahdollisuudet hyötyä tekoälyn käyttöönotosta, kun yritykset löytävät parhaat käyttösovellukset. Tämä toki ottaa aikansa, eikä välttämättä vielä suuremmin näy vuoden 2026 kasvuluvuissa.

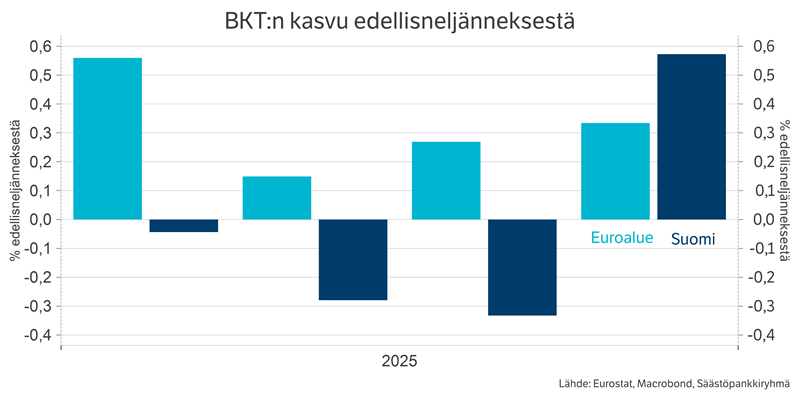

Suomen talouden kehitys oli kokonaisuutena viime vuonna vaisua ja talouskasvu pinnisti juuri ja juuri plussalle. Loppuvuosi yllätti kuitenkin positiivisesti, sillä ennakkotilastojen mukaan Suomen BKT kasvoi vuoden viimeisellä neljänneksellä 0,6 % edellisneljänneksestä. Ennakkotilasto saattaa vielä revisioitua, mutta tällä luvulla Suomen talouskasvu olisi ollut loppuvuonna selvästi euroalueen keskiarvoa ripeämpää.

Loppuvuoden piristymisestä huolimatta kuluttajien varovaisuus pitää kasvunäkymät haavoittuvina. Eväät parempaan talouskehitykseen ovat kuitenkin olemassa, kun kotitalouksien ostovoima jatkaa kasvuaan, korot ovat laskeneet ja inflaatio on rauhoittunut. Yritysten luottamus on ollut nousussa jo pidemmän aikaa ja investointejakin suunnitellaan taas hieman aiempaa enemmän. Odotamme Suomen talouden kasvavan 0,8 % kuluvana vuonna.

Henna Mikkonen

Säästöpankkiryhmän pääekonomisti

Tammikuussa päähuomiot keskittyivät Trumpin toimiin ja geopolitiikkaan. Ensin Yhdysvallat syrjäytti sotilasoperaatiolla Venezuelan presidentin Nicolas Maduron ja haki hänet tuomittavaksi USA:han. Yhdysvallat vakuutti jäljelle jääneen johdon tekevän yhteistyötä Yhdysvaltojen kanssa. Myöhemmin Trump ilmoitti, että Yhdysvaltojen tulee saada Grönlanti haltuunsa. Trump jopa uhkaili NATO-liittolaista Tanskaa Grönlannin sotilaallisella haltuunotolla. Tanska ja muut länsimaat eivät pitäneet ajatuksesta lainkaan, mikä johti geopoliittisen tilanteen kiristymiseen. Myöhemmin Trump antoi aiheesta rauhoittavia kommentteja Davosin kokouksessa, mikä liennytti geopoliittisia paineita. Kuukauteen mahtui vielä kiristynyt tilanne Minneapolisissa, jossa ICE-maahanmuuttoviranomiset käyttivät tarpeettoman voimakkaita keinoja väkijoukkojen ohjailemiseen, mikä nostatti kuohuntaa Yhdysvaltojen sisällä ja maailmanlaajuisesti. Kuukausi oli siten tapahtumiltaan epätavanomaisen vilkas, mutta tapahtumilla ei lopulta juuri ollut vaikutusta osakemarkkinoiden kehitykselle.

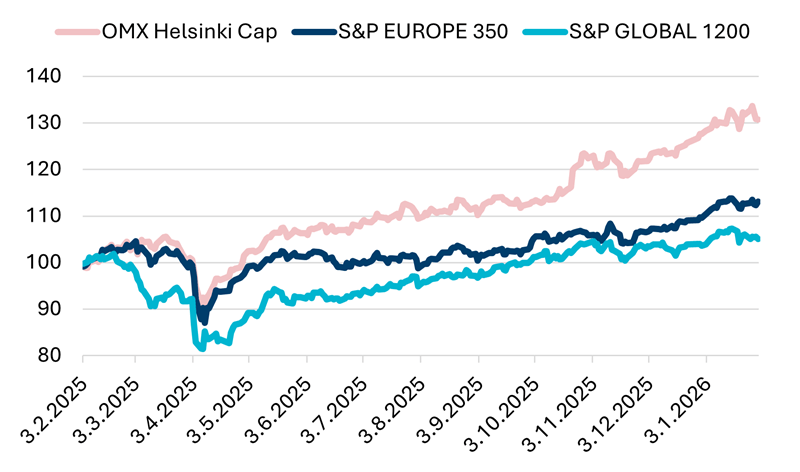

Geopoliittisesta myllerryksestä huolimatta tammikuu -ilmiö sai jatkoa, kun osakkeiden kehitys jatkui pirteänä. Maailman indeksi nousi +1,7 %. Euroopassa kurssit nousivat +2,6 %. Kehittyvien maiden kurssit olivat nousukärjessä +8,8 % tuotolla. Erityisesti Koreassa kurssit nousivat voimakkaasti +28,0 % muistipiirivalmistajien voimakkaan kurssinousun takia. Toimialoista parhaiten kehittyivät yleishyödylliset yhtiöt, energia ja investointitavarat. Heikoiten kehittyivät kulutustavarat, terveydenhuolto ja teknologia. Suuren teknologiapainon omaavan S& 500-indeksin kehitys oli kohtuullinen +1,5 %. Pohjoismaiset markkinat nousivat +3,7 %. Parhaiten kehittyi Tanska +6,5 %. Suomi kehittyi puolestaan heikoiten -2,4 %.

Maantieteellisen kasvun moottorit ovat muuttumassa, vaikka kasvun vauhti kokonaisuutena pysyy samankaltaisena. Yhdysvaltojen talousnäkymä on edelleen kohtuullinen, ja FED odottaa talouskasvun olevan tänä vuonna lievästi pitkän aikavälin trendikasvun yläpuolella. Yhdysvalloissa talouskasvun ennustetaan nopeutuvan, kun kauppapoliittinen epävarmuus vähenee, veronalennukset lisäävät kotitalouksien tuloja, ja kasvu laajenee tekoälyinvestointien ulkopuolelle. Saksa on vuosien hitaan kasvun jälkeen matkalla nopeamman kasvun ympäristöön uuden finanssielvytyksen ansiosta. Myös Etelä-Euroopan maiden talouskasvun odotetaan vahvistuvan entisestään. Kuluvalle vuodelle odotetaan erittäin vahvaa tuloskasvua, sillä sekä USA:ssa että Euroopassa tuloskasvuodotukset ovat selvästi yli 10 %.

Tulevien kuukausien markkinoita hallitseva teema on tekoäly ja sen mahdollistama tuottavuuden kohoaminen ja nopeampi talouskasvu. Vaikka näkemyksemme markkinakehityksen suhteen on positiivinen, voivat osakekurssit heilahdella rajustikin tunnelman vaihtuessa äärimmäisestä positiivisuudesta romahduspelkoon. Kuluvana vuonna on syytä varautua tavanomaista korkeampaan osakemarkkinoiden heiluntaan. Maailman osakemarkkinoiden keskittyneisyys Yhdysvaltoihin ja erityisesti sen teknologiasektorille säilyvät keskeisinä huolenaiheina, mikä korostaa osakesijoitusten hajauttamisen merkitystä sekä maantieteellisesti että sektoreittain.

Osakemarkkinoiden arvostustasot herättävät huolta. Osakkeet ovat kalliita monellakin arvostusmittarilla tarkasteltuna, mutta ne eivät ole kuitenkaan äärimmäisillä tasoilla. Keskeinen ero aiempiin kupliin on se, että teknologiayhtiöiden arvonnousu on perustunut fundamentaaliseen tuloskasvuun, ei ainoastaan spekulaatioon tulevasta kasvusta. Yritysten tuloskasvuodotukset ovat myös korkeat, ja niiden toteutuessa osakesijoitusten tuotot voivat olla hyvät tänäkin vuonna. Talouskasvun odotetaan vahvistuvan, keskuspankkien rahapolitiikka säilyy elvyttävänä, ja inflaation odotetaan hidastuvan, joten olosuhteet osakesijoituksille ovat edelleen hyvät. Vaikka osakemarkkinoiden arvostustasot ovat jo valmiiksi korkealla, on myös mahdollista, että tekoälykehitys ja sen mahdollistama tuloskasvu yllättävät edelleen positiivisesti, ja arvostuskertoimet nousevat nykyistäkin korkeammiksi.

Lähde: Bloomberg & Säästöpankkien Varainhoito

Olli Tuuri

osakesalkunhoitaja

Tammikuu oli korkomarkkinoilla näennäisesti rauhallinen, mutta sisällöltään poikkeuksellisen jännitteinen. Kuukauden alkua leimasi vahva riskisentimentti ja käsitys siitä, että globaali talouskasvu on laajenemassa Yhdysvaltain teknologiasektorin ulkopuolelle sekä Euroopassa puolustusteollisuuden yli. Tämä tuki käsitystä niin sanotusta pehmeästä tasapainosta, jossa kasvu jatkuu, inflaatio hidastuu hallitusti ja keskuspankit voivat pitää rahapolitiikan vakaana ilman kiirettä uusiin toimenpiteisiin.

Yhdysvalloissa talousdata pysyi pääosin vahvana. Työmarkkina osoitti edelleen kestävyyttä, eikä hidastumisen merkkejä nähty siinä määrin, että se olisi pakottanut markkinat hinnoittelemaan nopeita koronlaskuja. Tästä huolimatta markkina piti kiinni näkemyksestä, jonka mukaan seuraava liike olisi edelleen koronlasku, ei koronnosto. Tämän seurauksena lyhyet korot pysyivät ankkuroituna, mutta pitkät korot nousivat loivasti kuukauden edetessä, mikä johti korkokäyrän maltilliseen jyrkkenemiseen. Liike ei ollut kasvun kiihtymisen vaan pikemminkin kasvavan epävarmuuden seurausta.

Kuukauden loppupuolella markkinadynamiikka muuttui selvästi, kun presidentti Trump nimitti Kevin Warshin seuraavaksi Yhdysvaltojen keskuspankin Fedin puheenjohtajaksi. Nimitys muutti markkinoiden käsitystä rahapolitiikan tulevasta reaktiofunktiosta. Vaikka ohjauskorkojen välitön polku ei muuttunut, Warshin aiempi kriittinen suhtautuminen keskuspankin taseen laajentamiseen johti pitkien korkojen nousuun ja Yhdysvaltain dollarin vahvistumiseen. Markkina alkoi hinnoitella skenaariota, jossa rahapolitiikka on vähemmän markkinoita tukevaa etenkin kriisitilanteissa.

Euroalueella kehitys oli vakaampaa. Talousluottamus parani laaja-alaisesti, ja erityisesti Saksassa nähtiin merkkejä tunnelmien kohentumisesta pitkän heikon jakson jälkeen. Inflaatio pysyi maltillisena, eikä nopeaa kiristämisen tarvetta nähty. Markkinoilla alettiin varovasti hinnoitella mahdollisuutta yksittäiseen koronlaskuun myöhemmin vuonna 2026. Euroalueen pitkät korot pysyivät kuitenkin suhteellisen vakaina, ja korkokäyrä liikkui vain rajallisesti verrattuna Yhdysvaltoihin.

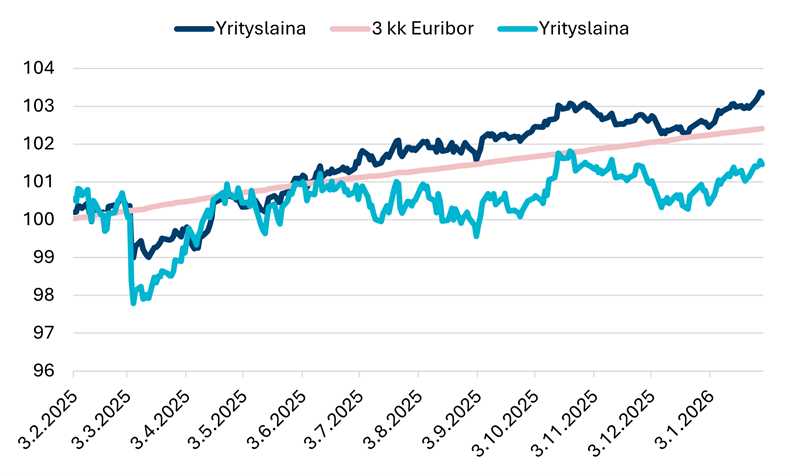

Yrityslainamarkkinoilla korkea korkotaso on tukenut juoksevia tuottoja, vaikka riskilisät ovat monin paikoin kireällä tasolla historiallisessa tarkastelussa. Tämä rajoittaa lisätuottopotentiaalia riskilisien kaventumisen kautta, mutta tarjoaa edelleen houkuttelevan lähtötason korkosijoittajille. Emissiomarkkina on ollut aktiivinen, ja sijoittajakysyntä on säilynyt vahvana erityisesti korkean luottoluokituksen yrityslainoissa.

Kokonaisuutena tammikuu 2026 osoitti, että korkomarkkinat elävät herkässä tasapainossa. Absoluuttiset korkoliikkeet jäivät maltillisiksi, mutta kuukauden lopun tapahtumat paljastivat, kuinka nopeasti tunnelma voi muuttua, kun politiikka, geopoliittinen riski ja rahapolitiikan uskottavuus kietoutuvat yhteen. Kuukausi ei vielä merkinnyt selkeää trendikäännettä, mutta se toimi varoituksena siitä, että pitkän pään korot ja reaalikorot ovat alttiimpia äkilliselle uudelleenhinnoittelulle kuin markkina alkuvuodesta oletti.

Lähde: Bloomberg & Säästöpankkien Varainhoito

Mark Mattila

korkosalkunhoitaja

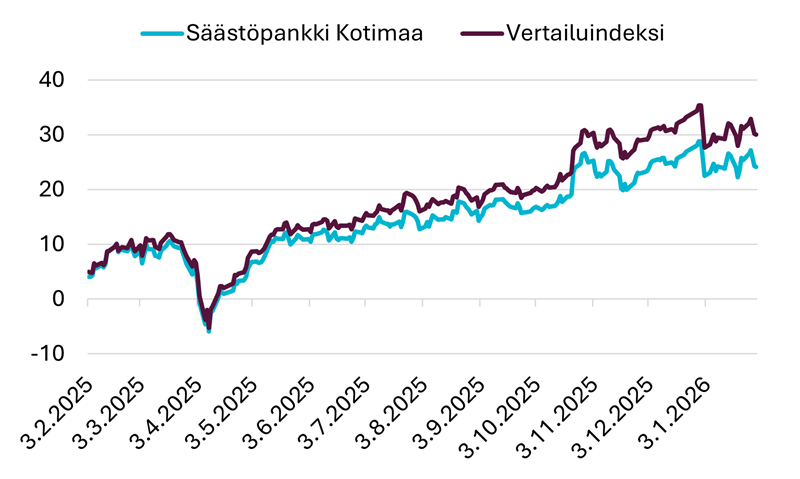

Säästöpankki Kotimaa on osakerahasto, jonka varat sijoitetaan pääosin suomalaisiin pörssinoteerattuihin yhtiöihin. Rahasto toteuttaa aktiivista sijoitusfilosofiaa, jossa aktiivinen riski on verrattain korkea ja poikkeamat vertailuindeksin sisältöön ovat merkittäviä. Rahaston sijoitustoiminnan tavoitteena on saavuttaa aktiivisella salkunhoidolla hyvä pitkän aikavälin tuotto, joka ylittää vertailuindeksin tuoton.

Vuosi 2025 oli osakesijoittajille hyvä. Globaalit osakemarkkinat (MSCI ACWI) tuottivat viime vuonna 8,4 %, Eurooppa 20,2 %, Pohjoismaat 13,5 % ja kehittyvät markkinat 18,4 %. Yhdysvalloissa S&P 500-indeksi tuotti dollareissa 17,9 %, mutta dollarin heikentyminen painoi euromääräisen tuoton 3,9 %:iin. Tässä maantieteellisessä vertailussa Suomessa päästiin erinomaisiin tuottoihin, kun Kotimaa -rahasto tuotti 28,8 %.

Säätöpankki Kotimaa sijoittaa laadukkaisiin ja houkuttelevasti hinnoiteltuihin yrityksiin, joilla on kohtuullinen riskiprofiili. Laadukkaiden yhtiöiden suhdanneherkkyys on tavanomaista pienempi ja yritystoiminnan riskit normaalia helpommin ennustettavia. Laadukkaiden yhtiöiden muita tunnusmerkkejä ovat kestävä kilpailuetu, korkea pääoman tuotto, todennäköinen kasvupotentiaali, hyvä asema arvoketjussa, vastuullinen liiketoimintamalli, vähän pääomaa sitova liiketoimintamalli ja hyvä johdon toiminnan laatu sekä uskottavuus. Rahasto käyttää pörssilistan koko markkina-arvoskaalaa. Valtaosa sijoituksista on suurissa yhtiöissä, mutta sekä keskisuuret että pienet yritykset ovat myös edustettuina rahastossa.

Rahaston salkunhoito perustuu rahastonhoitajan ja salkunhoitotiimin näkemyksiin. Rahasto koostuu noin 50 osakkeesta. Fundamentaalianalyysi ja yritysvierailut ovat keskeisiä osakevalinnassa. Suurimmissa sijoituksissa pyritään vierailemaan kerran vuosineljänneksessä. Rahasto ottaa voimakkaasti näkemystä osakevalintojen suhteen, mikä onnistuessaan nostaa huomattavasti rahaston tuottoa. Epäonnistuminen osakevalinnassa puolestaan heikentää osakerahaston tuottoa. Rahaston sijoitusastetta osakkeisiin pyritään laskemaan hieman talousnäkymien synkistyessä. Lisäksi salkun sisältöä vaihdetaan vähemmän riskisiin yhtiöihin, jolloin pyritään välttämään osa kurssilaskusta. Parempien aikojen ja kurssinousujen aikana rahasto pidetään täysin osakkeisiin sijoitettuna. Sijoituskohteiksi valitaan suuremman tuottopotentiaalin ja riskin yhtiöitä, jolloin hyödynnetään kurssinousut.

Suomen pörssissä on listattuna varsin syklisiä osakkeita. Erityisesti konepajayhtiöt ja perusteollisuus ovat vahvasti edustettuina, minkä johdosta Suomen pörssi kehittyy hyvässä suhdannetilanteessa usein muita maailman pörssejä paremmin. Heikossa suhdannetilanteessa kehitys on usein yleistä pörssikehitystä heikompi. Suomen pörssin kurssivaihtelu (pörssin beta) on siten muuta maailmaa suurempi. Korkeasta riskitasosta johtuen rahaston suositeltu sijoitusaika on vähintään 7 vuotta. Sijoitusrahasto Säästöpankki Kotimaan rahastopääoma on noin 552 miljoonaa euroa.

Mainos. Tutustu ennen lopullisten sijoituspäätösten tekemistä sijoitusrahaston avaintietoasiakirjaan. Säästöpankki Kehittyvät markkinat -sijoitusrahastoa hallinnoi Sp-Rahastoyhtiö Oy.

Salkunhoitaja: Olli Tuuri

Korkosalkunhoitaja Mark Mattila, korkosalkunhoitaja Mikko Rautiainen, korkosalkunhoitaja Evgeny Artemenkov, osakesalkunhoitaja Anders Pelli, Säästöpankkiryhmän vastuullisuusjohtaja Virve Valonen, Säästöpankkien Varainhoidon johtaja Petteri Vaarnanen, salkunhoitaja Lassi Kallio, osakesalkunhoitaja Olli Tuuri, osakesalkunhoitaja Johan Hamström.