Varainhoidon markkinakatsaus kesäkuu 2025

Millainen tilanne markkinoilla on ollut kesäkuussa 2025? Säästöpankkien Varainhoidon salkunhoitajat analysoivat katsauksessa sijoitusmarkkinoita sekä talouden tilannetta.

Millainen tilanne markkinoilla on ollut kesäkuussa 2025? Säästöpankkien Varainhoidon salkunhoitajat analysoivat katsauksessa sijoitusmarkkinoita sekä talouden tilannetta.

Lue alta, mitä mieltä Säästöpankkien Varainhoidon salkunhoitajat ovat sijoitusmarkkinoista. Pääset lukemaan osiot klikkaamalla otsikkoa. Säästöpankkien Varainhoidon markkinakatsaus julkaistaan jatkossa uudessa kokonaan sähköisessä muodossa.

Soutaminen ja huopaaminen tullien osalta jatkui toukokuussa ja tämän tekstin palstatila ei riitä kaikkien yksityiskohtien luettelemiseen. Sitä paitsi teksti olisi todennäköisesti jo vanhentunutta julkaisuhetkellä, sillä tilanteet muuttuvat nopeasti.

Oleellisinta lienee kuitenkin se, että tullien ei enää uskota asettuvan niin korkealle tasolle, kuin mitä Trump ilmoitti huhtikuun alussa. Tullit tulevat kuitenkin nousemaan jonkin verran ja teeman ympärillä vellova epävarmuus jatkuu. Nämä tekijät heikentävät maailmantalouden kasvunäkymiä, mutta globaalia taantumaa ei ole näköpiirissä. Eniten tilanteesta kärsii USA itse.

Taloudesta saatavien tilastojen tulkinta ei ole tällä hetkellä aivan yksioikoista. Tullit ja yleisen epävarmuuden lisääntyminen heikentävät talousnäkymiä, mutta lyhyellä tähtäimellä jotain tilastoja sekoittaa yritysten varautuminen tuleviin tulleihin. Moni tilasto voikin lyhyellä tähtäimellä jopa parantua, kun ostoja tehtiin ja varastoja kasvatettiin ennen tullien voimaantuloa. Yleinen kuva on kuitenkin se, että globaali taloustilanne on heikentymässä, mutta mitään radikaalia pudotusta ei tilastoissa olla nähty.

OECD julkaisi tuoreimman maailmantalouden kasvuennusteensa kesäkuun alussa. Muiden ennustelaitosten mukaisesti OECD laski maailmantalouden kasvuennustettaan, mutta varsin maltillisesti. Maailmantalouden odotetaan kasvavan 2,9 % kuluvana vuonna, eli hieman pitkän aikavälin keskiarvoa hitaammin.

Suomen BKT on ollut kasvussa jo viisi vuosineljännestä peräkkäin. Kasvu on tosin ollut varsin vaisua ja vuoden ensimmäiselläkin neljänneksellä vain hädin tuskin plussan yläpuolella. Kauppasodan luoma epävarmuus iskeekin huonoon hetkeen, sillä haparoiva elpyminen kaipaisi nyt luottamuksen lisääntymistä, ei epävarmuuden.

Suomessa nähdään kuitenkin pieniä positiivisia signaaleja monella rintamalla. Suomen korkoherkkä talous hyötyy korkojen laskusta. Suomalaisten kotitalouksien uusien asuntolainojen keskikorko onkin jälleen painunut alle euroalueen keskiarvon. Korkojen laskun lisäksi kotitalouksia hyödyttää ostovoiman kasvu ja inflaation rauhoittuminen. Toisaalta työmarkkinatilanne on Suomessa heikko.

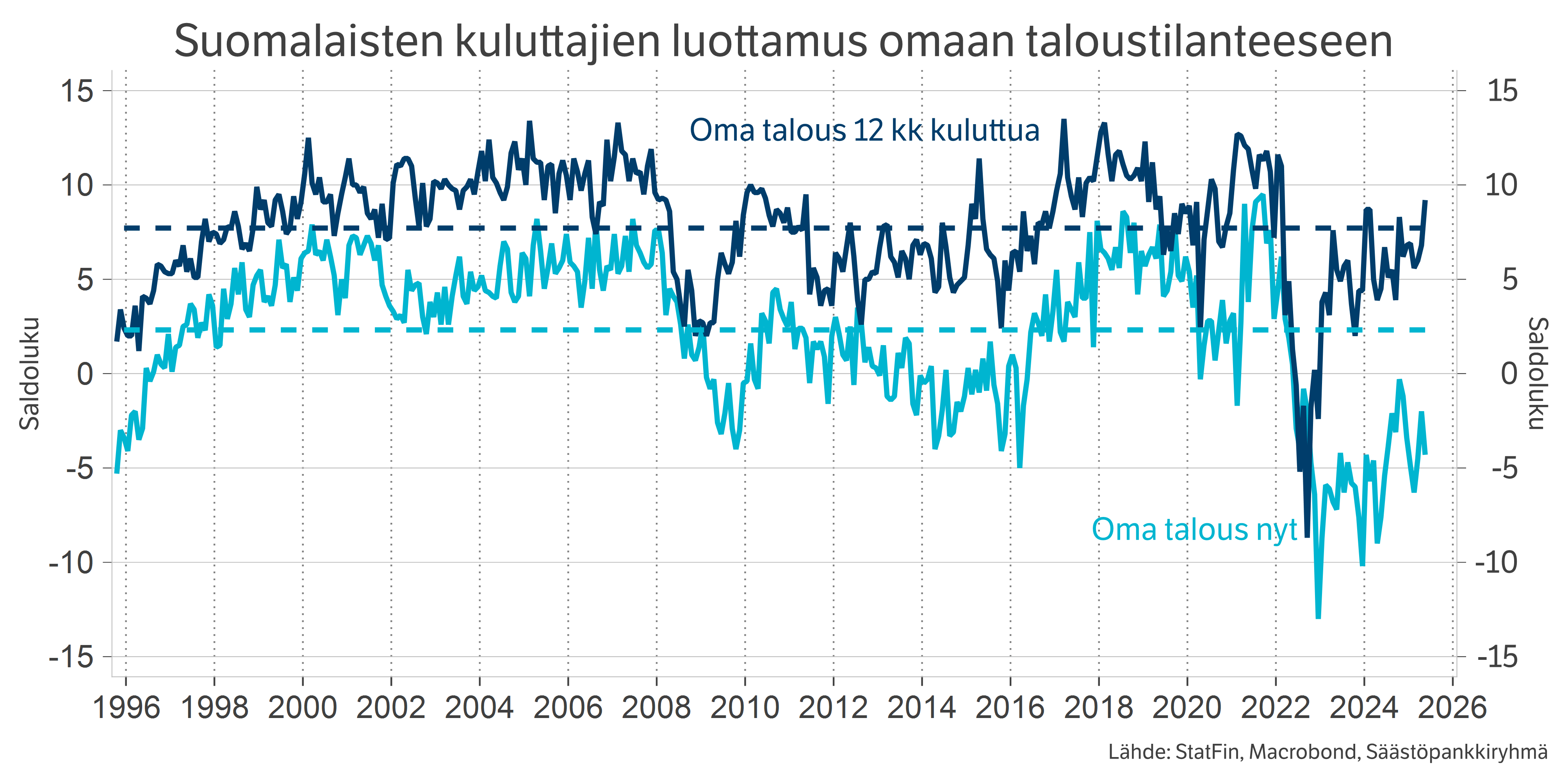

Kuluttajien luottamus on Suomessa yhä matalalla, mutta ehkä hieman yllättäenkin kotitalouksien oman talouden näkymät ovat nousseet jo yli pitkän ajan keskiarvon. Kuluttajat ovat siis tällä hetkellä vielä varsin pessimistisiä, mutta luottoa tulevaisuuteen löytyy.

Yritysten luottamus on jatkanut nousuaan (taso yhä matala), eikä Trumpin tulliuhkailut tunnu pahemmin suomalaisia yrityksiä hetkauttavan. Myös yritysten lainanotto on lisääntynyt, mikä luo toivoa investointien käynnistymisestä.

Henna Mikkonen

Säästöpankkiryhmän pääekonomisti

(Suomalaisten kuluttajien luottamus omaan taloustilanteeseen, saldoluku)

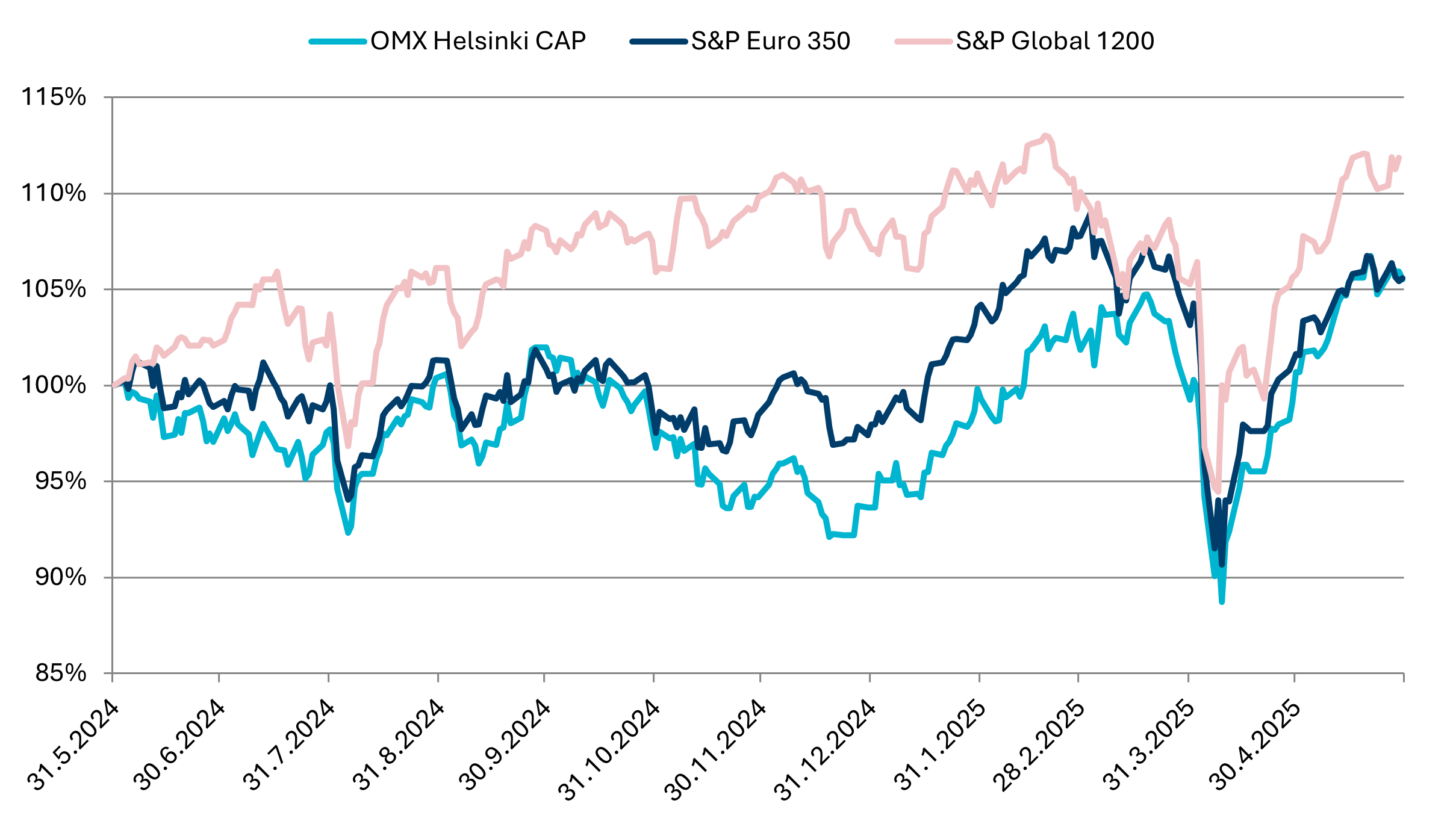

Osakemarkkinat nousivat voimakkaasti toukokuussa kauppasodan aiheuttamien jännitteiden hetkellisen lieventymisen seurauksena. Yhdysvaltalaisten teknologiayhtiöiden osakkeet olivat nousukärjessä.

Vuoden ensimmäisen vuosineljänneksen tulosraportointi kausi on nyt takana. Tuloskasvu jatkui edelleen hyvällä tasolla, mutta yritysjohtajien kommentit lähitulevaisuuden näkymistä olivat aikaisempaa varovaisempia. Toimintaympäristö on hidastumassa kauppasodan aiheuttaman epävarmuuden takia. Analyytikot laskivat edelleen tuloskasvuennusteita kuluvalle vuodelle.

Rahavirta osakemarkkinoille on edelleen jatkunut vahvana. Eteenkin Euroopan osalta kuluva vuosi on ollut poikkeuksellisen hyvä, sijoittajien hakiessa vaihtoehtoa Yhdysvaltalaisille osakkeille.

Osakemarkkinoiden arvostuskertoimet ovat kohonneet osittain nousseiden hintojen ja osalta laskeneiden tulosennusteiden takia. Erityisesti Yhdysvalloissa hinnoittelu on haastava ottaen huomioon hidastuvan toimintaympäristön ja uuden hallinnon arvaamattomat poliittiset linjaukset.

Sijoitusnäkemyksen osalta suosimme edelleen eurooppalaisia ja kehittyvien maiden osakemarkkinoita Yhdysvaltojen kustannuksella.

Lähde: Bloomberg & Säästöpankkien Varainhoito

Johan Hamström

osakesalkunhoitaja

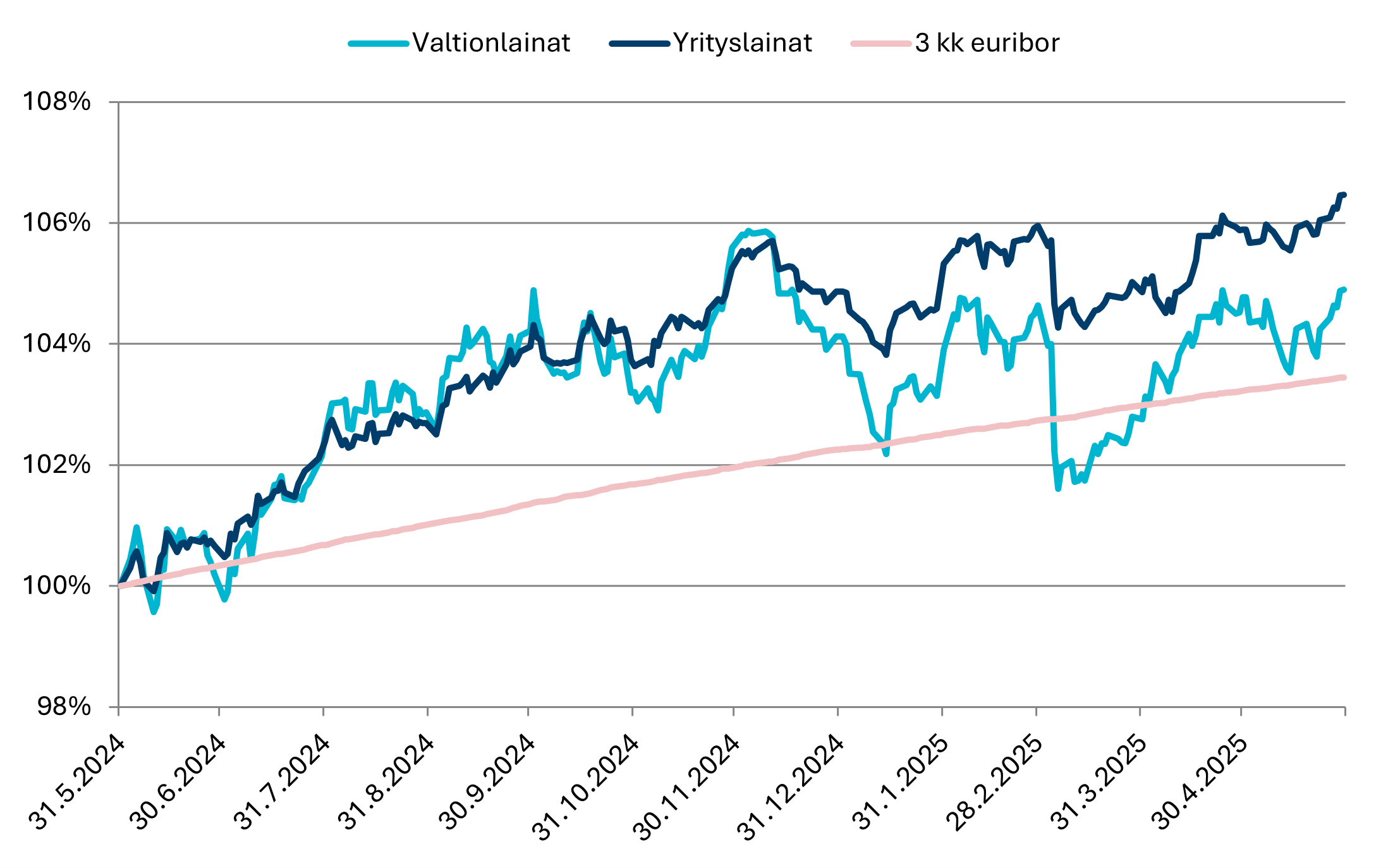

Toukokuu oli markkinoilla positiivinen, kun Yhdysvaltain talousdata ja kauppapoliittiset edistysaskeleet lievensivät taantumapelkoja. Kauppapolitiikassa Yhdysvallat solmi sopimuksen Britannian kanssa toukokuun kuun alussa ja Kiinan tulleja laskettiin 145 %:sta 30 %:iin, mikä laukaisi S&P 500-indeksin parhaan päivän yli 3 %:n nousuun. Globaalit osakemarkkinat ja high yield -yrityslainat kehittyivät vahvasti, mitä tuki Yhdysvaltain myönteinen tuloskausi ja sijoittajien kasvava riskinottohalukkuus. Kuun puolivälissä markkinat kuitenkin kokivat volatiliteettia, kun Moody’s laski Yhdysvaltain luottoluokitusta (AAA → AA1) kasvavan valtionvelan ja budjettivajeen (yli 6 % BKT:sta) vuoksi, mikä aiheutti painetta maan pitkiin valtiolainoihin. Pitkät korot nousivat, kun Yhdysvaltain 30 vuoden tuotto ylitti 5 %, mutta laski kuun lopussa 4,93 %:iin (+25 korkopistettä). Japanin 30 vuoden tuotto nousi korkeimmalle tasolle sitten 1999 ja Saksan 30 vuoden tuotto 2,98 %:iin. Trumpin veronalennusten jatko eteni edustajainhuoneessa niukasti (215–214), mutta odottaa senaatin hyväksyntää, lisäten huolia budjettivajeesta. Kauppaneuvottelut Euroopan Unionin kanssa etenivät ristiriitaisesti ja Trumpin uhkaamat 50 % tullit lykättiin heinäkuulle. Oikeuden päätös rajoitti presidentin valtaa asettaa tulleja, mutta väliaikainen päätös piti ne voimassa ja markkinoiden alkuinnostus laantui hallinnon valittaessa päätöksestä. Toukokuu oli kaksijakoinen – vahva talousdata ja kauppapoliittiset edistysaskeleet tukivat osakkeita, mutta korkomarkkinoiden volatiliteetti ja budjettivajehuolet loivat epävarmuutta.

Lähde: Bloomberg & Säästöpankkien Varainhoito

Mark Mattila

korkosalkunhoitaja

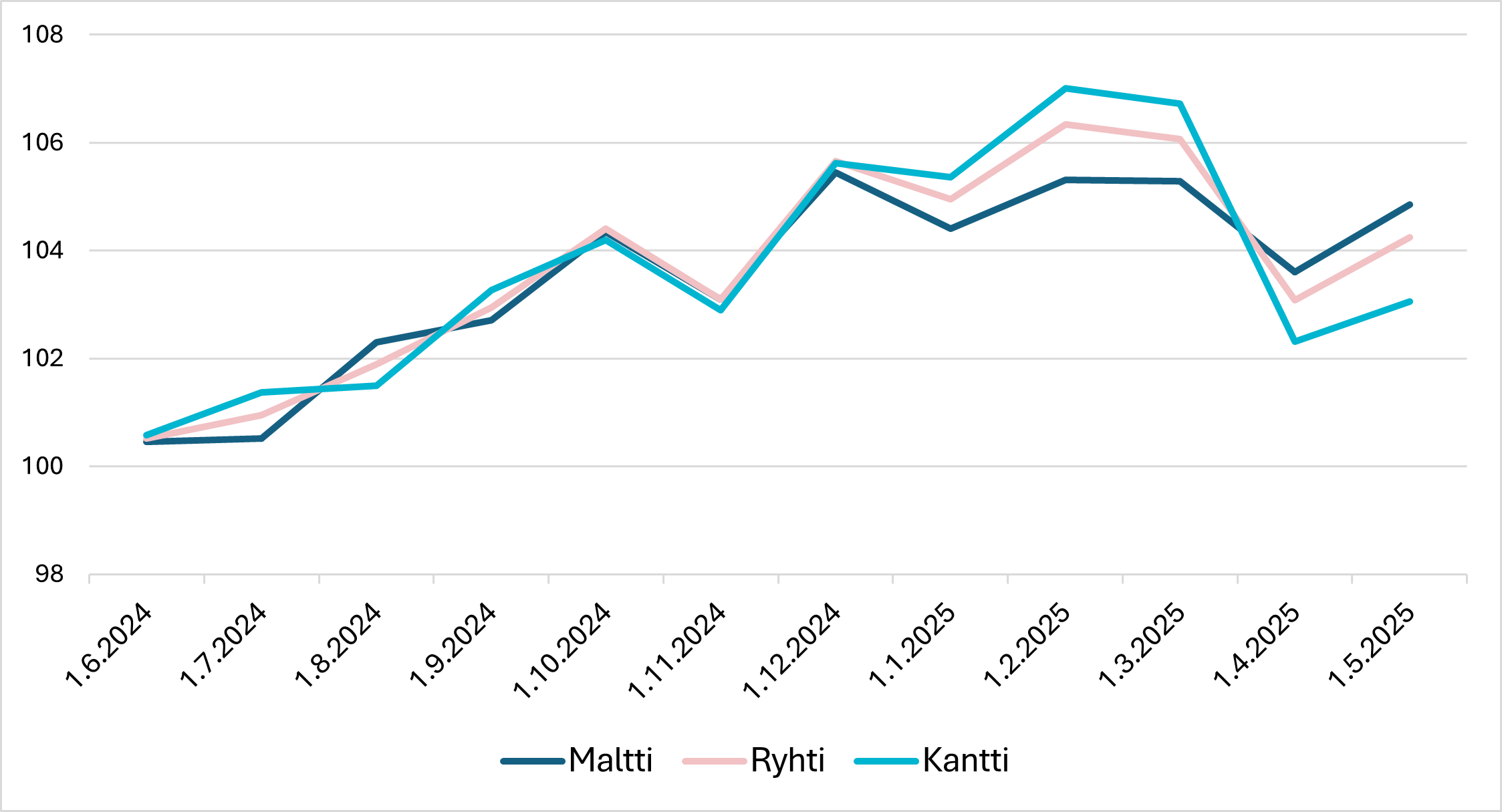

Säästämistavoitteen toteuttamiseen ei välttämättä tarvitse useita eri sijoituskohteita. Itse asiassa valtaosalle säästäjistä yksi ratkaisu on kaikkein tehokkain valinta. Kun riskinottohalukkuus on määritelty oikein, vastaa salkku riskitasoa aina sovitusti, eikä salkun tasapainottamisesta tule veroseuraamuksia. Säästäjän ei myöskään itse tarvitse kantaa huolta varojen sijoittamisesta eri markkinoille eri markkinatilanteissa. Se hoituu salkunhoitajan toimesta ja säästäjä voi keskittyä itselleen tärkeisiin asioihin. Varat on myös joka tilanteessa hajautettu laajasti kansainvälisille arvopaperimarkkinoille ja riski pääoman menetyksestä on pieni. Säästöpankin ratkaisurahastoperheestä löytyy sopiva ratkaisu jokaiselle säästäjälle.

Säästöpankki Maltti on korkopainotteinen rahasto, joka sopii varovaiselle sijoittajalle. Rahaston sijoituksista sijoitetaan viidennes osakkeisiin maailmanlaajuisesti ja loput hajautetaan korkomarkkinoille. Nykyisessä markkinatilanteessa korkosijoitukset tuottavat hyvää juoksevaa tuottoa ja tasapainottavat osakemarkkinoiden heilahteluja. Osakesijoituksista saa korkeampaa tuottoa pitkällä aikavälillä.

Säästöpankki Ryhti puolestaan hajauttaa sijoitukset tasapainoisesti osake- ja korkomarkkinoiden välillä. Se yhdistää osake- ja korkomarkkinoiden parhaat puolet. Osakesijoitukset hajautetaan maailmanlaajuisesti pääpainon ollessa Euroopassa ja Yhdysvalloissa. Korkosijoitukset ovat enimmäkseen Euroopassa, eikä valuuttariskistä näin ollen tarvitse huolehtia. Rahasto sopii hyvin sijoittajalle, joka sietää hieman riskiä ja saa vastaavasti korkeamman tuotto-odotuksen.

Säästöpankki Kantti sopii sijoittajalle, joka on valmis ottamaan korkeampaa osakeriskiä. Rahaston sijoituksista 80 prosenttia sijoitetaan osakemarkkinoille maailmanlaajuisesti ja 20 prosenttia hajautetaan pääosain eurooppalaisille korkomarkkinoille tasaamaan salkun markkina-arvon heilahteluja. Korkosijoitukset tasaavat osakemarkkinoiden heilahteluja ja tuovat kuponkituottoa salkkuun. Pitkällä aikavälillä valtaosa salkun tuotoista muodostuu osakesijoituksista.

Rahastojen sijoitukset toteutetaan palkittujen Säästöpankki -rahastojen ja pörssilistattujen ETF -rahastojen avulla. Salkuissa yhdistyy aktiivisen ja passiivisen sijoittamisen parhaat puolet. Säästöpankki -rahastojen noudattama laatuyhtiöstrategia tuottaa todistetusti ylituottoa pitkällä aikavälillä ja passiivisilla rahastoilla sijoittaja saa täyden markkinatuoton.

Salkunhoitaja: Lassi Kallio

Mainos. Tutustu ennen lopullisten sijoituspäätösten tekemistä sijoitusrahaston avaintietoasiakirjaan. Rahastoja hallinnoi Sp-Rahastoyhtiö Oy.

Korkosalkunhoitaja Mark Mattila, korkosalkunhoitaja Mikko Rautiainen, korkosalkunhoitaja Evgeny Artemenkov, osakesalkunhoitaja Anders Pelli, Säästöpankkiryhmän vastuullisuusjohtaja Virve Valonen, Säästöpankkien Varainhoidon johtaja Petteri Vaarnanen, salkunhoitaja Lassi Kallio, osakesalkunhoitaja Olli Tuuri, osakesalkunhoitaja Johan Hamström.