Varainhoidon markkinakatsaus toukokuu 2025

Millainen tilanne markkinoilla on ollut toukokuussa 2025? Säästöpankkien Varainhoidon salkunhoitajat analysoivat katsauksessa sijoitusmarkkinoita sekä talouden tilannetta.

Millainen tilanne markkinoilla on ollut toukokuussa 2025? Säästöpankkien Varainhoidon salkunhoitajat analysoivat katsauksessa sijoitusmarkkinoita sekä talouden tilannetta.

Lue alta, mitä mieltä Säästöpankkien Varainhoidon salkunhoitajat ovat sijoitusmarkkinoista. Pääset lukemaan osiot klikkaamalla otsikkoa. Säästöpankkien Varainhoidon markkinakatsaus julkaistaan jatkossa uudessa kokonaan sähköisessä muodossa.

Huhtikuun alussa Trump ilmoitti muille maille asetettavista korkeista tulleista. Vaikka tullien korotuksia osattiin odottaa, tuli niiden taso shokkina. ”Vapautuksen päivän” tulli-ilmoitusten jälkeen suurinta osaa tullikorotuksista viivästettiin kolmella kuukaudella ja yksittäisiä kauppasopimuksiakin on jo tehty. Kiinan kanssa tilanne on eskaloitunut, eikä sopimusta ole vielä näköpiirissä.

Tullit heikentävät globaalia talouskasvua. Vaikutusten arvioiminen on kuitenkin vaikeaa, koska emme tiedä mille tasolle tullit loppujen lopuksi asettuvat, kuinka kauan ne ovat voimassa ja miten muut maat vastaavat USA:n tullikorotuksiin. Tämän epävarmuuden vallitessa kansainvälinen valuuttarahasto IMF päätyi huhtikuun ennusteessaan pudottamaan maailmantalouden tämän vuoden kasvuennustetta 3,3 %:sta 2,8 %:iin. Kasvu siis hidastuu selvästi, mutta globaalia taantumaa ei vielä ennusteta.

Yleisesti ekonomistien konsensuslinja alkaa muotoutua. Eniten kauppasodasta kärsivät lyhyellä tähtäimellä USA itse sekä Kiina. USA:ssa myös inflaation odotetaan kiihtyvän, mikä voi estää keskuspankkia laskemasta korkoja odotetun mukaisesti. Euroopallekin kasvunäkymille kauppasota tekee hallaa, mutta suhteellisesti euroalueen odotetaan kärsivän vähemmän. Laiha lohtu sekin.

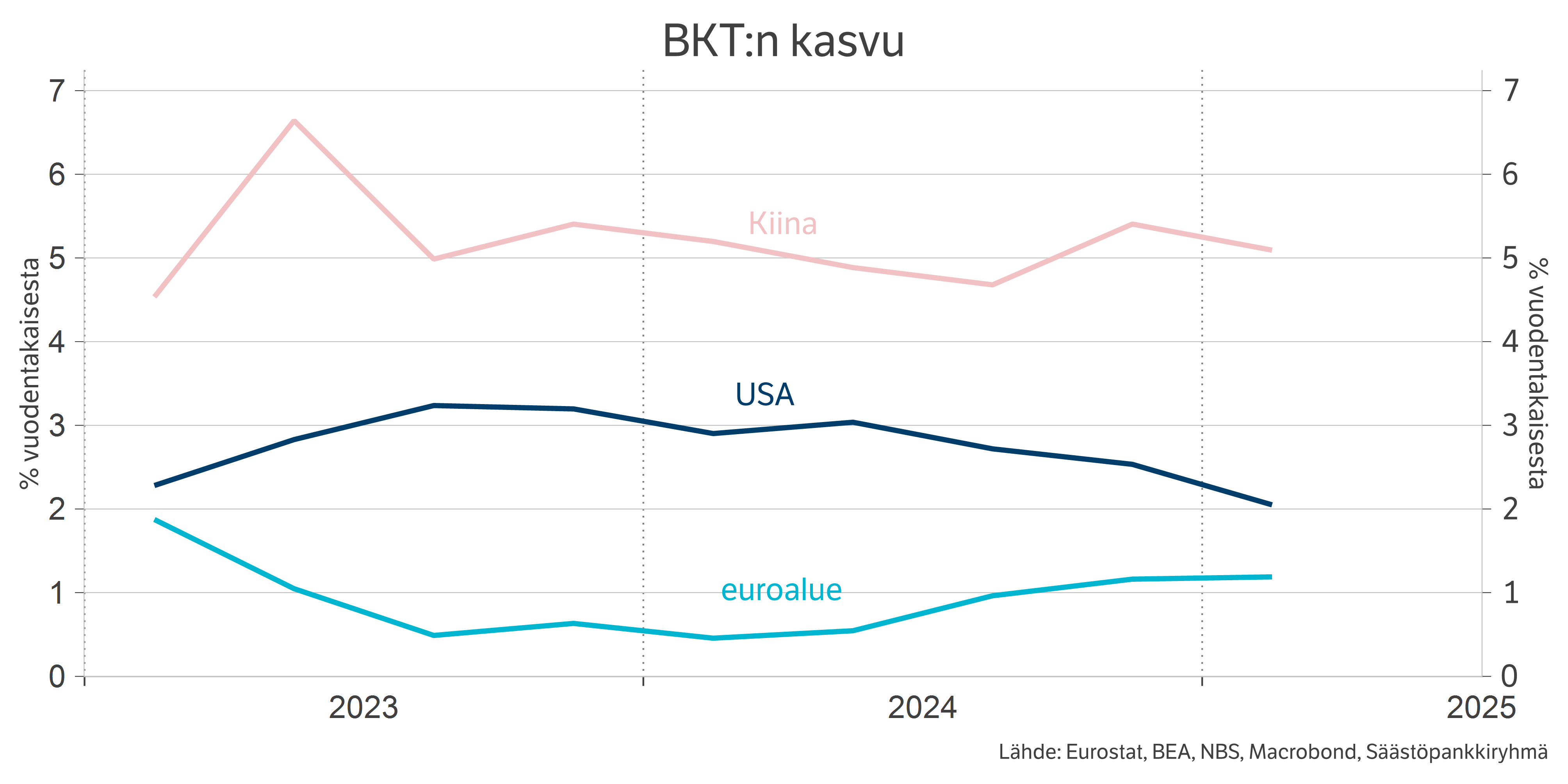

Vuoden ensimmäisellä neljänneksellä talouskasvu hidastui sekä Kiinassa että USA:ssa. Euroalueella kasvu jopa hieman kiihtyi. Nämä tilastot ovat toki taaksepäin katsovia, eivätkä pidä vielä sisällään tulliepävarmuuden vaikutuksia. Tulevaisuuteen katsovat ennakoivat indikaattorit ovat toistaiseksi pitäneet pintansa kohtuullisen hyvin; yritysten luottamus on heikentynyt, mutta varsin maltillisesti. Se, missä heikkenemistä on nähty selvästi, on yhdysvaltalaisten kuluttajien luottamuksessa. Heillä onkin syytä olla huolissaan, sillä inflaatio voi jälleen kiihtyä korkeiden tullien myötä.

Suomen talous kasvoi 0,1 % vuoden ensimmäisellä neljänneksellä edellisneljännekseen verrattuna. Kasvu oli siis varsin vaisua, mutta plussalla kuitenkin. Suomen talouden kannalta tulliepävarmuus iskee harmittavaan hetkeen, sillä Suomen talouden elpyminen on käynnistynyt, mutta niin yritysten kuin kuluttajienkin luottamus on vielä matalalla tasolla. Suomen talous kaipaisi nyt luottamusbuustia, ei epävarmuuden lisääntymistä. Huhtikuun tilastot niin yritysten kuin kuluttajienkin luottamuksesta kertovat kuitenkin, että ihmiset ovat suhtautuneet tilanteeseen varsin maltillisin mielin ja luvuissa ei nähty dramaattista heikkenemistä. Kuluttajien luottamus jopa aavistuksen nousi.

Joka tapauksessa tullit ja yleinen epävarmuus vaikuttavat negatiivisesti myös Suomen talouteen. Tuoreessa kasvuennusteessamme päädyimme ajatukseen ”Puolet pois, mutta plussalla pysytään”. Laskimme siis Suomen talouskasvuennustetta tammikuun 1,4 %:sta 0,7 %:iin tälle vuodelle.

Henna Mikkonen

Säästöpankkiryhmän pääekonomisti

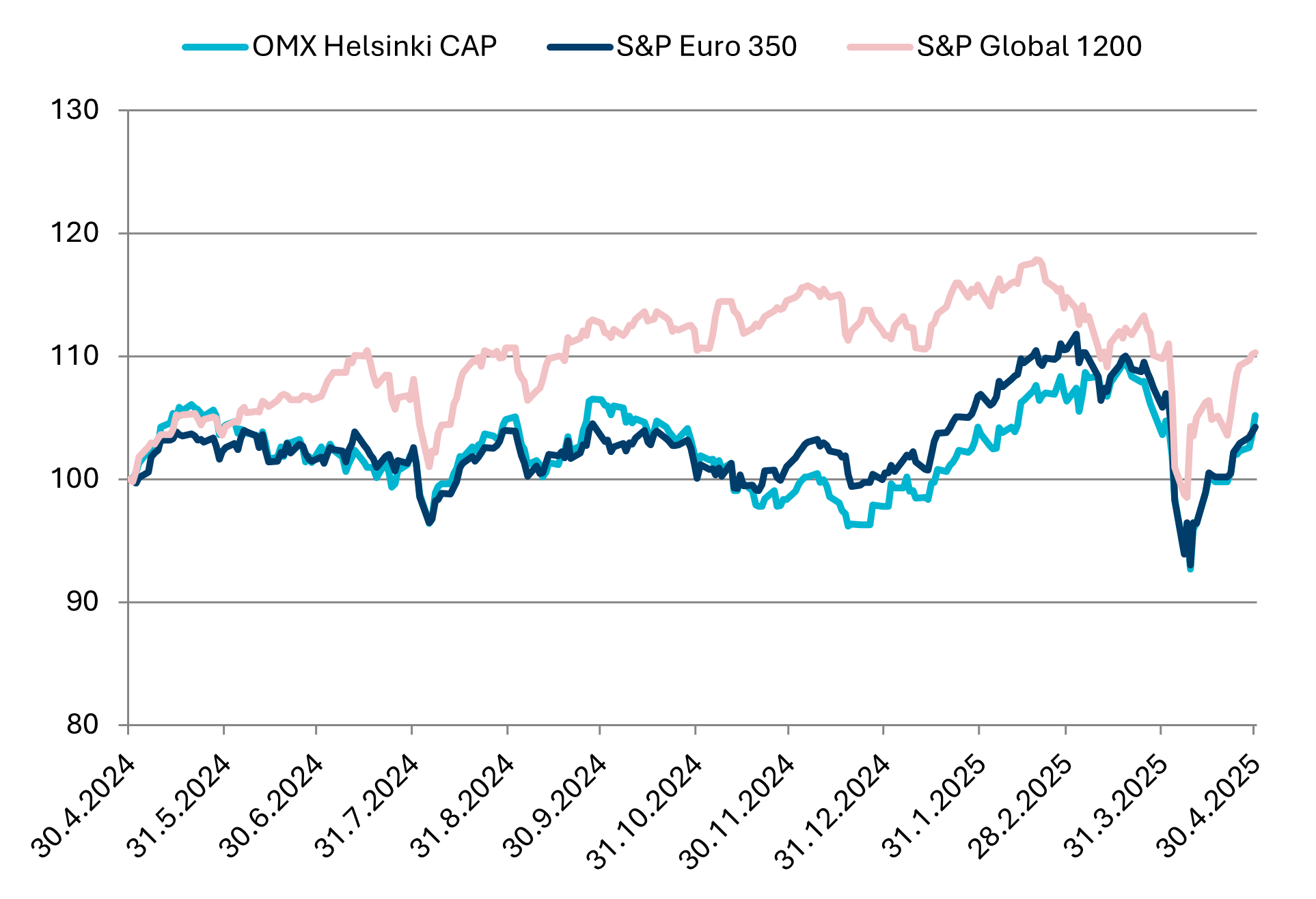

Huhtikuussa osakemarkkinatuotot pysyivät lopulta melko maltillisina alkukuun laskun jälkeen. Maailman indeksin tuotto paikallisissa valuutoissa oli -0,4 %, kun taas Suomen osakemarkkina nousi 1,5 %. Donald Trumpin tullipäätös ravisteli markkinoita kuukauden aikana, ja päätöksen vaikutukset näkyivät edelleen dollarissa, joka heikkeni lähes 5 % kuukauden aikana. Yhdysvaltain dollari on heikentynyt tänä vuonna lähes 10 % euroon nähden. Valuuttakurssit huomioiden maailman indeksi laski 4,1 % huhtikuussa, kun taas Yhdysvalloissa lasku oli 5,6 % euroissa mitattuna. Euron vahvistuminen vaikutti myös negatiivisesti kehittyvien markkinoiden tuottoihin, jotka olivat -3,7 %. Markkinoiden elpyminen alkujärkytyksen jälkeen selittyy osittain tariffiuutisten osittaisella parantumisella kuukauden aikana.

Ensimmäisen kvartaalin tuloskausi on ollut vahva Yhdysvalloissa, mutta kasvu on keskittynyt muutamiin yrityksiin. Mediaaniluvut osoittavat että, tuloskasvuero Yhdysvaltojen ja Euroopan välillä on kaventunut. Ohjeistukset ovat olleet vaimeita, ja ennusteiden alittamista on rangaistu ankarammin. Monet yritykset ovat antaneet tulosvaroituksia tariffien aiheuttaman epävarmuuden vuoksi. Ohjeistuksen puute lisää epävarmuutta tuloskasvun suhteen, mikä vaikuttaa myös markkinoiden kehitykseen. Vuoden alun ennusteita on laskettu, mutta edelleen odotetaan melko hyvää kehitystä. Tariffien negatiiviset vaikutukset näkyvät todennäköisesti muutaman kuukauden viiveellä, ja yrityskyselyt viittaavat siihen, että yritykset pyrkivät siirtämään kustannuspaineet eteenpäin, mikä luo inflaatiopaineita. Huhtikuun lopussa julkaistut työllisyysluvut olivat odotuksia paremmat, mikä laski taantumatodennäköisyyttä vedonlyöntimarkkinoilla (todennäköisyys 63 %). Yhdysvalloissa kotitalouksien inflaatio-odotukset ovat erittäin korkeat. Yhdysvaltain talouden inflaatiopaineet heikentävät keskuspankin mahdollisuuksia elvyttää taloutta rahapolitiikalla, kun taas EKP:llä on enemmän liikkumavaraa jatkaa korkojen leikkaamista.

Suosimme allokaatiossa edelleen eurooppalaisia ja kehittyvien maiden osakkeita, joiden uskomme kehittyvän amerikkalaisia ja japanilaisia osakkeita paremmin tulevien kuukausien aikana.

Lähde: Bloomberg & Säästöpankkien Varainhoito

Anders Pelli

osakesalkunhoitaja

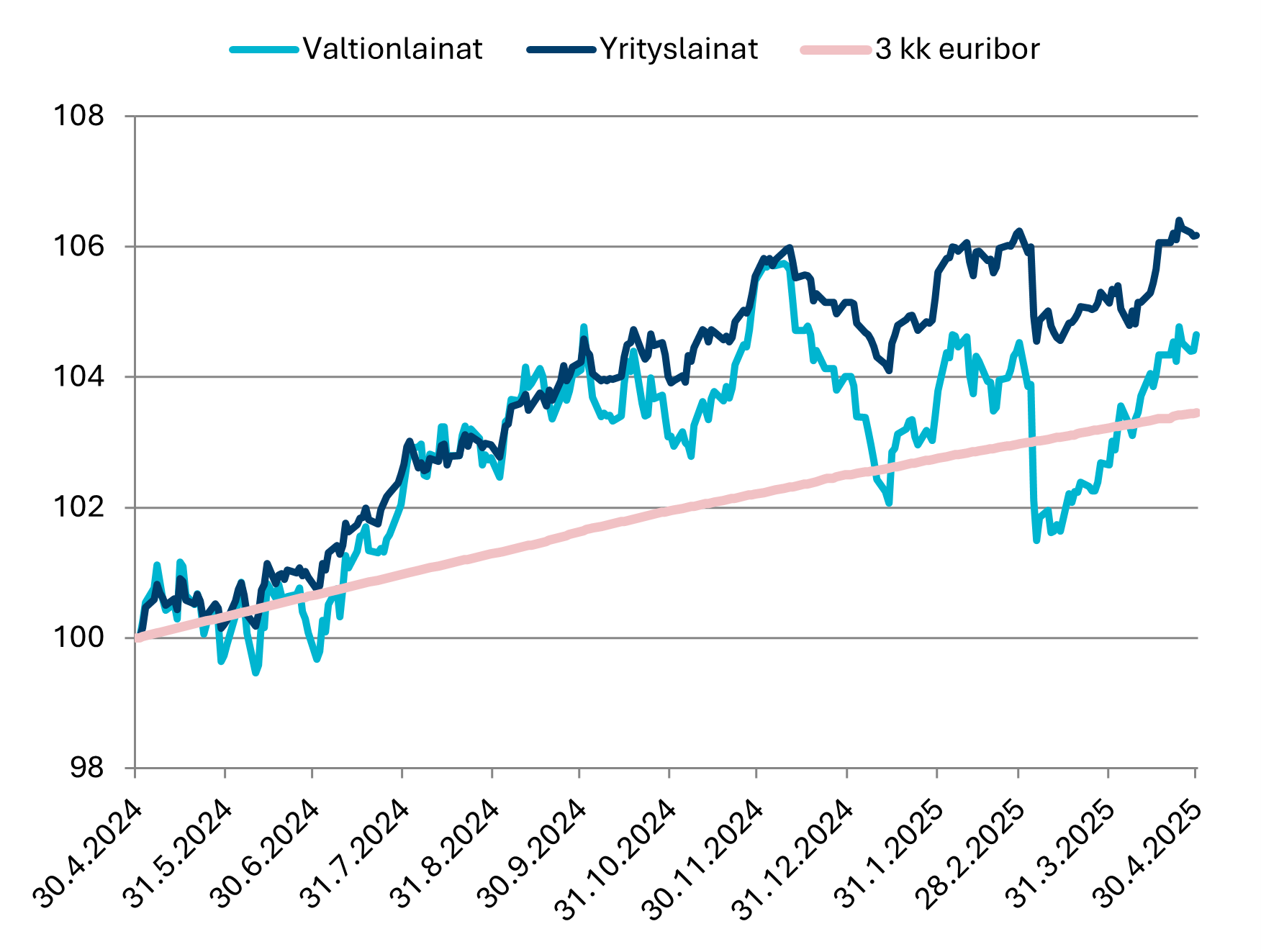

Yhdysvallat ilmoitti huhtikuun alussa uusista tulleista kauppakumppaneilleen, josta seurasi voimakas markkinareaktio varsinkin osakemarkkinoilla. Myös riskisemmät yrityslainat olivat paineessa. Huhtikuun kuluessa Yhdysvallat muutti jo ilmoitettuja tulleja, mikä aiheutti markkinoilla voimakasta heiluntaa. Euroalueella korot laskivat laajasti, mukaan lukien euribor-korot ja valtionlainojen korot, mikä tuki korkosijoituksia. Euroopan keskuspankki jatkoi elvyttävää rahapolitiikkaansa laskemalla ohjauskorkojaan 0,25 prosenttiyksikköä, mikä auttoi edelleen joukkovelkakirjamarkkinoita. USD heikkeni, erityisesti euroa vastaan, poliittisten epävarmuuksien vuoksi. Kaiken kaikkiaan huolimatta markkinoiden volatiliteetista, euroalueen korkomarkkinat pysyivät suhteellisen vakaina, tarjoten turvasataman matalariskisille sijoittajille. Hajauttaminen ja keskittyminen korkealaatuisiin joukkovelkakirjoihin olivat keskeisiä strategioita tänä aikana. Eurooppalaiset yrityslainat menestyivät kohtuullisesti, hyötyen yleisestä korkojen laskusta, mutta kärsien riskipreemioiden noususta. Erityisesti korkealaatuiset yrityslainat näkivät lisääntynyttä kysyntää, kun sijoittajat etsivät turvallisempia sijoituksia markkinoiden epävarmuuden keskellä.

Lähde: Bloomberg & Säästöpankkien Varainhoito

Mikko Rautiainen

korkosalkunhoitaja

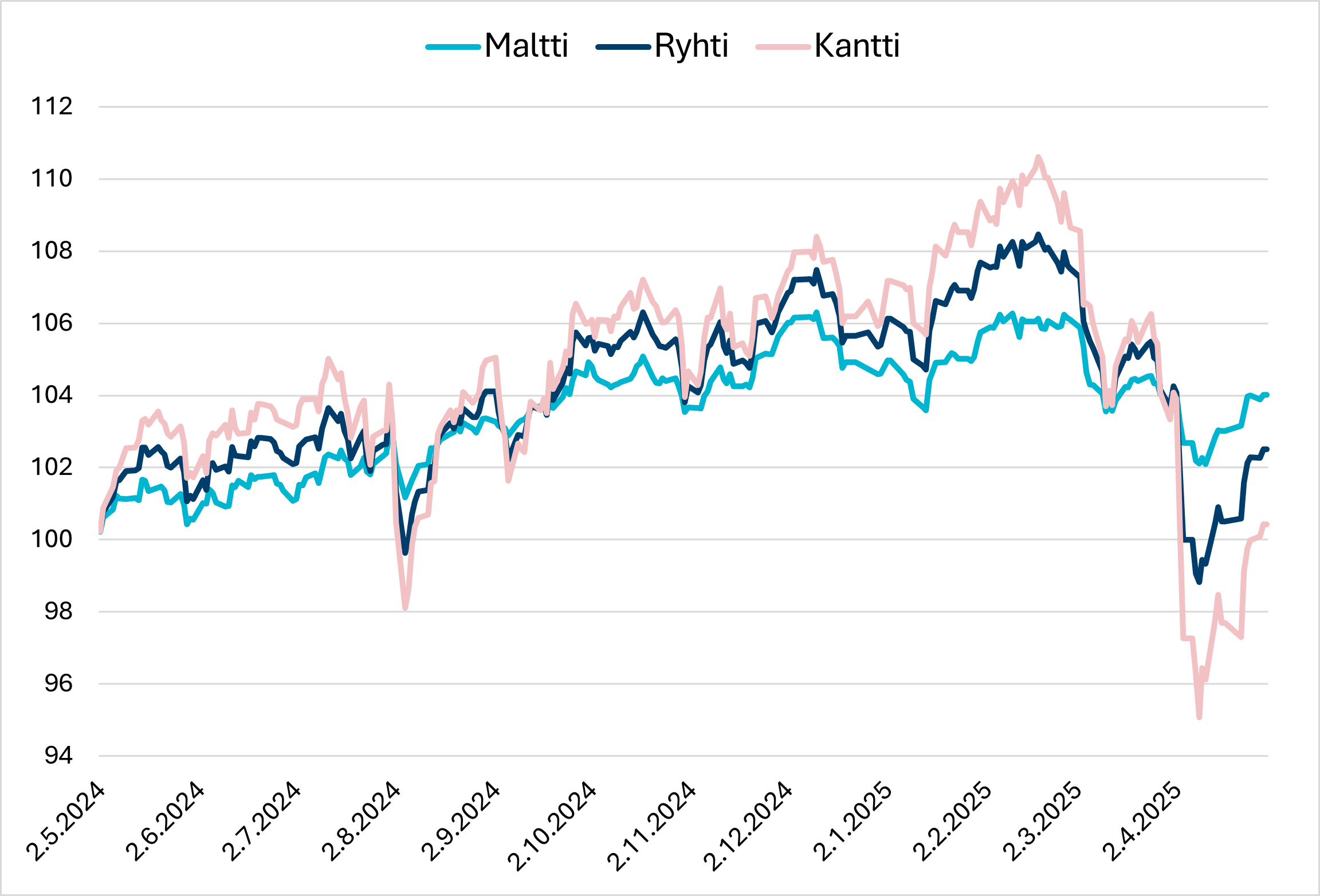

Säästämistavoitteen toteuttamiseen ei välttämättä tarvitse useita eri sijoituskohteita. Itse asiassa valtaosalle säästäjistä yksi ratkaisu on kaikkein tehokkain valinta. Kun riskinottohalukkuus on määritelty oikein, vastaa salkku riskitasoa aina sovitusti, eikä salkun tasapainottamisesta tule veroseuraamuksia. Säästäjän ei myöskään itse tarvitse kantaa huolta varojen sijoittamisesta eri markkinoille eri markkinatilanteissa. Se hoituu salkunhoitajan toimesta ja säästäjä voi keskittyä itselleen tärkeisiin asioihin. Varat on myös joka tilanteessa hajautettu laajasti kansainvälisille arvopaperimarkkinoille ja riski pääoman menetyksestä on pieni. Säästöpankin ratkaisurahastoperheestä löytyy sopiva ratkaisu jokaiselle säästäjälle.

Säästöpankki Maltti on korkopainotteinen rahasto, joka sopii varovaiselle sijoittajalle. Rahaston sijoituksista sijoitetaan viidennes osakkeisiin maailmanlaajuisesti ja loput hajautetaan korkomarkkinoille. Nykyisessä markkinatilanteessa korkosijoitukset tuottavat hyvää juoksevaa tuottoa ja tasapainottavat osakemarkkinoiden heilahteluja. Osakesijoituksista saa korkeampaa tuottoa pitkällä aikavälillä.

Säästöpankki Ryhti puolestaan hajauttaa sijoitukset tasapainoisesti osake- ja korkomarkkinoiden välillä. Se yhdistää osake- ja korkomarkkinoiden parhaat puolet. Osakesijoitukset hajautetaan maailmanlaajuisesti pääpainon ollessa Euroopassa ja Yhdysvalloissa. Korkosijoitukset ovat enimmäkseen Euroopassa, eikä valuuttariskistä näin ollen tarvitse huolehtia. Rahasto sopii hyvin sijoittajalle, joka sietää hieman riskiä ja saa vastaavasti korkeamman tuotto-odotuksen.

Säästöpankki Kantti sopii sijoittajalle, joka on valmis ottamaan korkeampaa osakeriskiä. Rahaston sijoituksista 80 prosenttia sijoitetaan osakemarkkinoille maailmanlaajuisesti ja 20 prosenttia hajautetaan pääosain eurooppalaisille korkomarkkinoille tasaamaan salkun markkina-arvon heilahteluja. Korkosijoitukset tasaavat osakemarkkinoiden heilahteluja ja tuovat kuponkituottoa salkkuun. Pitkällä aikavälillä valtaosa salkun tuotoista muodostuu osakesijoituksista.

Rahastojen sijoitukset toteutetaan palkittujen Säästöpankki -rahastojen ja pörssilistattujen ETF -rahastojen avulla. Salkuissa yhdistyy aktiivisen ja passiivisen sijoittamisen parhaat puolet. Säästöpankki -rahastojen noudattama laatuyhtiöstrategia tuottaa todistetusti ylituottoa pitkällä aikavälillä ja passiivisilla rahastoilla sijoittaja saa täyden markkinatuoton.

Salkunhoitaja: Lassi Kallio

Mainos. Tutustu ennen lopullisten sijoituspäätösten tekemistä sijoitusrahaston avaintietoasiakirjaan. Rahastoja hallinnoi Sp-Rahastoyhtiö Oy.

Korkosalkunhoitaja Mark Mattila, korkosalkunhoitaja Mikko Rautiainen, korkosalkunhoitaja Evgeny Artemenkov, osakesalkunhoitaja Anders Pelli, Säästöpankkiryhmän vastuullisuusjohtaja Virve Valonen, Säästöpankkien Varainhoidon johtaja Petteri Vaarnanen, salkunhoitaja Lassi Kallio, osakesalkunhoitaja Olli Tuuri, osakesalkunhoitaja Johan Hamström.