Maj 2026

Kapitalförvaltningens marknadsöversikt

Hurdan var marknadssituationen i maj 2026? I översikten analyserade portföljförvaltarna för Sparbankernas Kapitalförvaltning investeringsmarknaden och den ekonomiska situationen.

Hurdan var marknadssituationen i maj 2026? I översikten analyserade portföljförvaltarna för Sparbankernas Kapitalförvaltning investeringsmarknaden och den ekonomiska situationen.

Läs nedan vad portföljförvaltarna för Sparbankernas Kapitalförvaltning tycker om investeringsmarknaden. Klicka på rubriken för att läsa avsnitten.

Kriget i Iran har fortsatt och riskerna för världsekonomin ökar för varje dag som går. Internationella valutafonden IMF offentliggjorde sina senaste ekonomiska prognoser i mitten av april. Enligt deras uppskattning kan världsekonomin växa med cirka 3 procent i år om det nås en lösning på konflikten relativt snabbt och Hormuzsundet öppnas. Om konflikten drar ut på tiden och energipriserna förblir på en hög nivå fram till nästa år, kan världsekonomin enligt IMF:s uppfattning gå in i en recession, det vill säga tillväxten skulle understiga 2 procent. Mycket beror alltså nu på hur kriget i Iran utvecklas.

USA:s ekonomi växte med 0,5 procent under årets första kvartal jämfört med föregående kvartal. Tillväxten ligger alltså på en god nivå, men bilden av ekonomin är motsägelsefull. Massiva investeringar i artificiell intelligens ger fart åt ekonomin, men samtidigt är konsumenternas förtroende rekordlågt. Det stigande bensinpriset börjar tynga ner konsumenternas humör.

I Europa har den ekonomiska utvecklingen varit betydligt svagare än i USA. Euroområdets BNP ökade bara med 0,1 procent under årets första kvartal. I Tyskland har industriproduktionen åter försämrats och förtroendeindikatorerna har sjunkit, trots att försvarsutgifterna stöder industrin. Också i Kina har den ekonomiska utvecklingen varit ganska tudelad. Exporten drar starkt, men den inhemska efterfrågan är anspråkslös.

Inflationen i euroområdet accelererade i april till 3 procent på grund av energipriset. Marknadens förväntningar är att Europeiska centralbanken kommer att höja sin styrränta ett par gånger i år. För Finlands räntekänsliga ekonomi medför de stigande räntorna utmaningar.

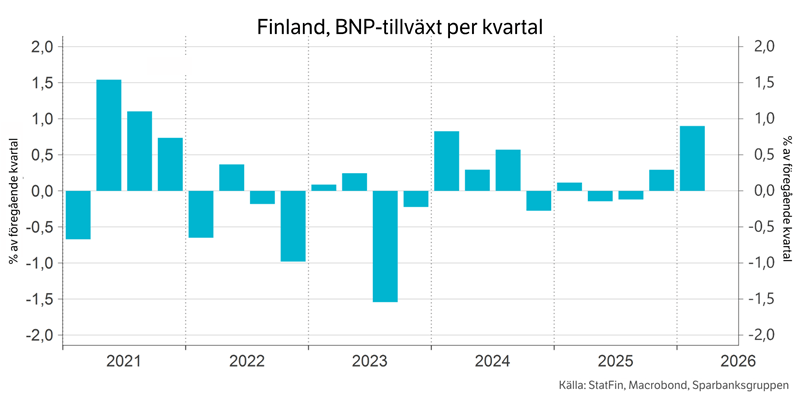

I slutet av april publicerades en preliminär statistik över tillväxten av Finlands BNP under årets första kvartal. Siffran överraskade ekonomerna och överträffade klart förväntningarna; enligt statistiken ökade Finlands BNP med 0,9 procent från föregående kvartal. Finlands ekonomiska tillväxt var den snabbaste i hela Europa! Även om preliminär statistik tenderar att revideras, tyder den ändå på att den ekonomiska återhämtningen i Finland är i gång.

Vi har också fått positiva nyheter på bredare front. Industriproduktionen och industrins nya beställningar ökar i hygglig takt och även detaljhandeln växer trots att konsumenternas förtroende är lågt. Företagens förtroende har knappt reagerat på Irankriget. Arbetslösheten är fortfarande på en hög nivå, men ökningen verkar ha avstannat.

Med tanke på fortsättningen är det därför intressant att följa hur kriget i Iran och det höga energipriset börjar synas i den ekonomiska utvecklingen. Konsekvenserna är negativa, men omfattningen av dem återstår att se. Ju längre konflikten varar, desto större blir konsekvenserna och risken för recession ökar. I Sparbankens prognos förväntar vi oss att BNP ska öka med 0,5 procent i år och med 1,0 procent nästa år.

Henna Mikkonen

Chefsekonom i Sparbanksgruppen

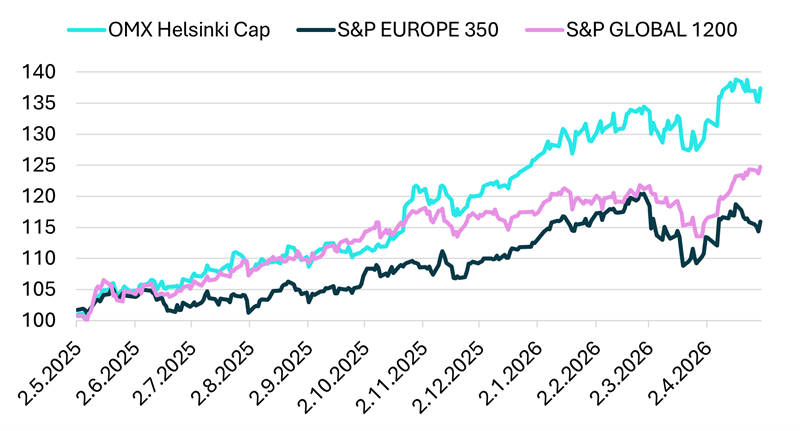

I april förbättrades stämningen på aktiemarknaden markant när den tillfälliga avmattningen i konflikten mellan USA och Iran bidrog till att energipriserna sänktes och placerarnas risktagningsvilja ökade. Även om det inte har nåtts en hållbar lösning och en utdragen stängning av Hormuzsundet skulle försvaga den globala ekonomi- och resultattillväxten, ser marknaden för närvarande situationen som en övergående geopolitisk störning. Den globala aktiemarknaden gav i april en stark avkastning (MSCI World-indexet +7,6 % i euro), under ledning av tillväxtmarknaderna (+12,7 %), och med USA (+8,5 %) och Japan (+7,2 %) tätt efter. Europa låg något efter, men utvecklades också positivt (+5,2 %).

Översiktsperioden har utgjort en viktig kontrollpunkt för placerarna när det gäller börsbolagens resultat, eftersom Q1-resultatperioden inleddes i början av april. I USA ser resultatperioden ut att bli bra, eftersom 89 procent av S&P 500-indexets bolag redan har rapporterat sina resultat och 84 procent av dem har rapporterat ett resultat som överskrider förväntningarna (medeltalet på 10 år 76 %). I USA har flest positiva resultatöverraskningar noterats inom teknik-, hälso- och sjukvårds- samt dagligvarusektorerna. I USA har resultatprognoserna för S&P 500-indexet för hela året stigit med cirka 4 procent i och med de starka resultatrapporterna, men uppskattningsvis cirka hälften av ökningen av prognoserna förklaras av de positiva engångsposter som Meta, Alphabet och Amazon registrerat i Q1-resultatet. I Europa har ungefär två tredjedelar av bolagen offentliggjort sina resultat och drygt hälften (54 %) överskred förväntningarna. Positiva överraskningar syntes särskilt inom material- och dagligvarusektorerna samt inom den avvägda konsumtionen, vilket höjer de europeiska bolagens resultatprognoser för hela året på indexnivå med cirka 2 procent.

Artificiell intelligens förblev det dominerande temat på marknaden i april. Inom temat artificiell intelligens har kursuppgången varit särskilt stark i halvledarbolag, vars efterfrågeutsikter under de närmaste åren har stärkts betydligt i och med de stora teknikbolagens AI- och datacenterinvesteringar. Detta tema understöddes i april för sin del av de resultatrapporter som hyperscaler-bolagen publicerade. I samband med dem höjde en del av bolagen sina investeringsprognoser. Samtidigt förhåller sig placerarna fortfarande avogt till programvarubolag vars affärsverksamhet det befaras att artificiell intelligens kommer att skaka om.

Uppgången på aktiemarknaden har varit relativt snäv sedan mars, vilket syns till exempel i USA, där likaviktat S&P 500-index ligger klart efter marknadsvärdesviktat generalindex. Denna snäva ökning väcker farhågor om marknadens hållbarhet, särskilt med tanke på att värderingskoefficienterna för bolag i både USA och Europa är högre än långtidsmedelvärdena. Även om de nuvarande värderingarna är motiverade vid realiseringen av prognoserna för resultattillväxten lämnar de inte utrymme för några större besvikelser. Om de geopolitiska spänningarna dämpas, den ekonomiska tillväxten fortsätter att vara måttlig och AI-temat förblir attraktivt, finns det dock förutsättningar för marknaden att fortsätta stiga.

Källa: Bloomberg & Sparbankernas Kapitalförvaltning

Matias Arola

aktieportföljförvaltare

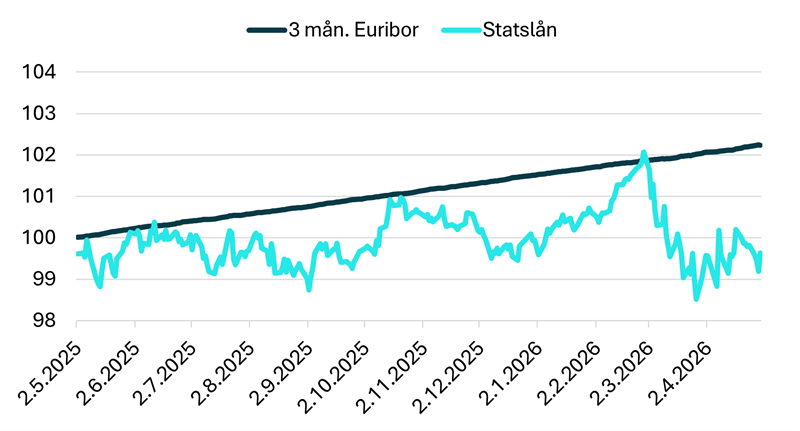

I april utvecklades räntemarknaden som helhet positivt, även om räntenivån steg måttligt, särskilt för längre löptider. Europeiska centralbankens inlåningsränta förblev 2,0 procent, men de korta Euribor-räntorna steg klart: 1 och 3 månaders Euribor stärktes, medan 12 månaders Euribor sjönk något, vilket återspeglar marknadens osäkra förväntningar på penningpolitikens riktning på längre sikt. I statslåneräntorna såg vi allmänt en långsam uppgång, även om Finlands femåriga ränta sjönk något under månaden.

Inflationsutvecklingen var tudelad: den totala inflationen i euroområdet tilltog, men den underliggande inflationen avtog ytterligare och också inflationen i Finland fortsatte att sjunka. På marknaden för företagslån minskade riskpremierna betydligt i alla kreditkategorier, särskilt i segmentet high yield, vilket stödde en stark avkastningsutveckling för ränteplaceringar med kreditrisk. Detta återspeglades också i ränteindexen: i april gav statslånen i euroområdet en avkastning på cirka 0,3 procent, de europeiska investment grade-företagslånen cirka 0,9 procent och high yield-lånen cirka 1,8 procent, medan tillväxtmarknadernas lån ökade med över 2 procent. Sammantaget förblev marknadsmiljön måttlig för ränteplaceringar, men osäkerheten kring inflationsutvecklingen och centralbankskommunikationen kan öka de kortsiktiga räntefluktuationerna under de kommande månaderna. I vilket fall som helst är den löpande ränteavkastningen alltmer attraktiv efter den senaste tidens räntehöjningar.

Källa: Bloomberg & Sparbankernas Kapitalförvaltning

Mikko Rautiainen

ränteportföljförvaltare

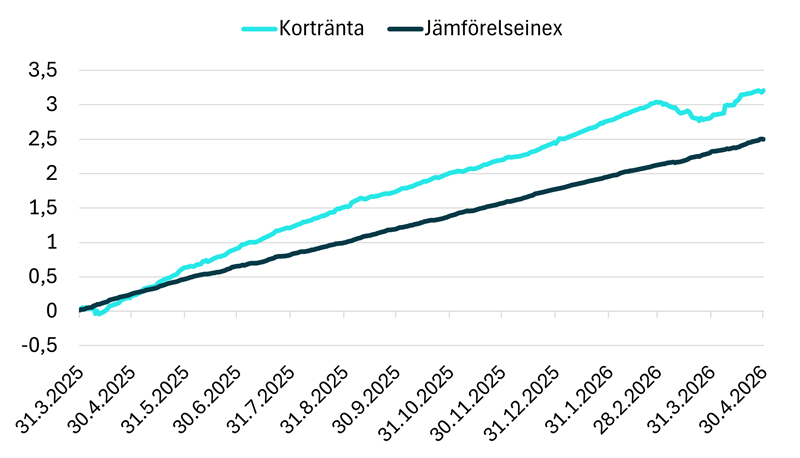

Sparbanken Kortränta är en placeringsfond som erbjuder ett enkelt och stabilt sätt att få avkastning på tillgångarna när du söker ett mer måttfullt alternativ. Fonden placerar huvudsakligen i nordiska, särskilt finländska, företag och banker. I praktiken innebär det till exempel företags och bankers kortfristiga lån, placeringsbevis och instrument med rörlig ränta. Placeringarna är i euro och brett spridda mellan cirka 100 emittenter, vilket skapar balans i portföljen och minskar risken som gäller enskilda objekt.

Fondens placeringsfilosofi bygger på noggrann analys: tyngdpunkten ligger på företagens skuldsättningsgrad och förmåga att betala sina skulder. Dessutom placerar den med eftertanke också i andra nordiska objekt och vid behov i euroområdets skuldförbindelser. Helheten är uppbyggd så att avkastningen i huvudsak kommer från den löpande räntan och inte från stora marknadsrörelser.

Placeringar med kort ränta är ett förnuftigt val för många särskilt när det gäller att kombinera avkastning och måttlig risk. De lämpar sig till exempel väl för situationer där man inte vill binda medel under en längre tid eller utsätta dem för kraftiga kursfluktuationer:

Sparbanken Kortränta utmärker sig till sin fördel särskilt med sin långsiktighet och sitt starka kunnande. Fonden har haft samma portföljförvaltare i över 15 års tid, vilket syns i ett konsekvent agerande i olika räntemiljöer. Fonden har visat sin förmåga att anpassa sig till förändringar på marknaden och att ge jämn avkastning även i svårare tider.

Detta arbete har inte bara lett till att fonden vid flera tillfällen har slagit sitt jämförelseindex, utan den har också varit mycket framgångsrik i förhållande till konkurrenterna. Den högklassiga och långsiktiga portföljförvaltningen har också fått internationellt erkännande i och med att fonden har vunnit det ansedda LSEG Lipper Fund Awards-priset redan sex år i rad.

Fonden passar en placerare som värdesätter en säkrare avkastningsprofil och vill låta sina tillgångar arbeta utan större risk. Den fungerar också utmärkt som en del av en större placeringsportfölj genom att bidra med stabilitet och förutsägbarhet.

Utsikterna för de närmaste månaderna är stabila. Avkastningen består i huvudsak av löpande ränteintäkter, även om rörelserna på räntemarknaden ibland kan synas som små värdevariationer. I sin helhet erbjuder Sparbanken Kortränta ett lugnt men effektivt sätt att öka förmögenheten.

Reklam. Bekanta dig med placeringsfondens faktablad innan du fattar ditt placeringsbeslut. Fonden förvaltas av Sp-Fondbolag Ab.

Portföljförvaltare: Mikko Rautiainen

Mark Mattila, Mikko Rautiainen, Evgeny Artemenkov, Anders Pelli, Virve Valonen, Petteri Vaarnanen, Lassi Kallio, Olli Tuuri, Johan Hamström.