Kapitalförvaltningens marknadsöversikt oktober 2025

Hurdan var marknadssituationen i oktober 2025? I översikten analyserade portföljförvaltarna för Sparbankernas Kapitalförvaltning investeringsmarknaden och den ekonomiska situationen.

Hurdan var marknadssituationen i oktober 2025? I översikten analyserade portföljförvaltarna för Sparbankernas Kapitalförvaltning investeringsmarknaden och den ekonomiska situationen.

I USA håller den ekonomiska tillväxten på att avta, även om den fortfarande är tämligen god sett ur ett europeiskt perspektiv. Under årets andra kvartal växte landets ekonomi med 0,9 % från kvartalet innan. Arbetsmarknadsläget håller dock på att försvagas, vilket skapar tryck på centralbanken att sänka räntorna. Å andra sidan ligger inflationen fortfarande över målnivån, vilket begränsar möjligheterna till räntesänkningar. Marknaden förväntar sig att centralbanken kommer att fortsätta sänka räntorna under resten av året. I början av oktober stängdes landets statsapparat återigen ned. Det medför dröjsmål i publiceringen av ekonomisk statistik och gör det också svårare för centralbanken att fatta beslut.

Tillväxten i euroområdet har förblivit dämpad, men ändå positiv. Europeiska centralbankens räntesänkningar förväntas vara över åtminstone tills vidare och man väntar fortfarande på positiva ekonomiska effekter av den sänkta räntenivån. Enligt en färsk analys är penningpolitikens inverkan mindre än normalt när osäkerheten i ekonomin är stor – som den är nu. Den positiva effekten av den expansiva penningpolitiken torde alltså bli måttlig. Den goda nyheten är dock att effekterna av de amerikanska tullarna på ekonomin har varit mindre än förväntat. Enligt Finlands Banks färska analys försvagar den nuvarande tullnivån den ekonomiska tillväxten i euroområdet med endast 0,2 procentenheter under två år.

I Kina fortsätter den ekonomiska tillväxten, om än långsammare än tidigare. Industriproduktionen och investeringarna har dämpats och konsumtionstillväxten är långsam. Fastighetsmarknadens och de lokala förvaltningarnas skuldproblem pressar fortfarande ned utsikterna. De amerikanska tullarna drabbar Kina hårdare än många andra länder. Regeringen har meddelat om nya stödåtgärder, men omfattningen av den extra stimulansen återstår att se

Finlands ekonomiska tillväxt under årets andra kvartal var en besvikelse. Jämfört med året innan växte ekonomin med 0,2 %, men jämfört med föregående kvartal krympte den med 0,4 %. Signalerna om den framtida ekonomiska utvecklingen är motstridiga. Företagen ser redan framtiden som något ljusare och företagens förtroende har ökat. Framför allt inom industrin har utsikterna förbättrats avsevärt.

Konsumenterna är däremot fortfarande tämligen pessimistiska, vilket syns i att konsumentförtroendet är lågt, den privata konsumtionen krymper och sparandet ökar. Försiktigheten gör människor sparsamma.

På senare tid har man i media pekat på konsumenterna och beskyllt dem för den svaga ekonomin. Det är knappast värt att lägga skulden på dem – varje hushåll fattar beslut utifrån sina egna utgångspunkter. För många familjer är det förnuftigt att spara nu, eftersom de ekonomiska buffertarna har använts under de senaste åren. Å andra sidan är det ekonomiska läget ganska bra i många familjer och det kan vara läge att öka konsumtionen: till exempel är det nu enklare och billigare att göra renoveringar än under en högkonjunktur.

Vi förväntar oss att Finlands BNP kommer att växa med anspråkslösa 0,5 % i år. Nästa år finns det goda förutsättningar för en bättre utveckling och vi förväntar oss en ekonomisk tillväxt på 1,7 % år 2026.

Henna Mikkonen

Chefsekonom vid Sparbanksgruppen

September 2025 var en positiv månad på aktiemarknaden, men utvecklingen skilde sig tydligt mellan olika geografiska områden. En lättare centralbankspolitik, en stärkt investeringscykel relaterad till artificiell intelligens samt en försiktig förbättring av resultatestimaten framhävdes som drivkrafter. Marknadsbredden förblev smal.

USA steg med +3,2 %. Det var drag i teknik och kommunikationstjänster då produktivitetsförväntningarna på AI-applikationer och beräkningskapacitet ökade risktagandet. Centralbankens mjukare kommunikation stödde värderingarna, även om räntenivån hölls relativt hög i ett historiskt perspektiv. Resultatestimaten stärktes i synnerhet inom programvaru- och tjänstedrivna sektorer, men de stramare koefficienterna ökade risken för prognosbesvikelser.

Europa avkastade +1,6 %. Utvecklingen var måttlig och de defensiva sektorerna stod på sig. Den försiktiga centralbankskommunikationen stabiliserade räntemarknaden, men tillväxtsignalerna var spridda. AI-temat var mer begränsat på grund av branschstrukturen, och inget brett teknikrally förverkligades på indexnivå.

Tillväxtmarknaderna stärktes med +6,7 %, mest av områdena. Risktagandet återvände framför allt i Asien, där efterfrågan på artificiell intelligens, datacenter och halvledare stödde värdekedjorna. Förväntningarna på lättare penningpolitik och en gynnsammare valutamiljö underlättade finansieringsförhållandena. Resultatestimaten steg på bred front.

De nordiska länderna landade på +0,2 %. Indexen tyngdes av sektorviktningen på cyklisk och hemmamarknadskänslig industri. Centralbankernas kommunikation gav lite stöd, men räntemiljön och den svaga hushållsefterfrågan begränsade uppgången.

Drivkrafterna för avkastning under månaden var en mjukare penningpolitik, en investeringscykel som påskyndas av artificiell intelligens och en svag förbättring av resultatförväntningarna; på den andra sidan fanns en smal marknadsbredd och stramare koefficienter.

Källa: Bloomberg & Sparbankernas kapitalförvaltning

Johan Hamström

aktieportföljförvaltare

I september skedde tydliga förändringar på räntemarknaden när placerarna reagerade på de ekonomiska siffrorna och centralbankernas budskap. Europeiska centralbanken höll styrräntorna oförändrade, men i kommunikationen förmedlades en försiktighet när det gäller kommande åtgärder. Marknaden följer nu noga med om vi härnäst kommer att få se en räntesänkning eller om den nuvarande räntenivån kommer att fortsätta under en längre tid. Samtidigt fortsatte de långa räntorna i USA att stiga, vilket också ökade trycket på räntorna i euroområdet.

Under det tredje kvartalet visade den amerikanska arbetsmarknaden allt tydligare tecken på svaghet. Arbetskraftsrapporten för juli var svagare än väntat och sysselsättningssiffrorna för maj och juni justerades nedåt med sammanlagt 258 000 arbetstillfällen, vilket var den största justeringen sedan början av coronapandemin. Inte heller augustirapporten nådde upp till förväntningarna: endast 22 000 nya arbetstillfällen uppstod och arbetslöshetsgraden steg till 4,3 procent, den högsta nivån sedan slutet av 2021. Som en följd av denna utveckling sänkte den amerikanska centralbanken Fed styrräntan för första gången i september 2025, och enligt prognoser väntas ytterligare räntesänkningar på sammanlagt 50 räntepunkter före årets slut.

Inom euroområdet sjönk de längsta räntorna (Tysklands 30-årsränta) något i september och 10-årsräntorna förblev mer eller mindre oförändrade. Däremot steg de kortare tyska statsobligationsräntorna med löptider på 2 och 5 år något, vilket gjorde att räntekurvan blev flackare. Den flackare räntekurvan är troligtvis en följd av Europeiska centralbankens (ECB) uppfattning att penningpolitikens tillstånd nu är lämpligt och att det inte finns något behov av ytterligare räntesänkningar. Osäkerheten ökade särskilt av situationen i de offentliga finanserna, och fokus låg på Frankrike när landets premiärminister förlorade förtroendeomröstningen och landets kreditvärdering sjönk. Som en följd av detta steg den franska 30-åriga ränteavkastningen under kvartalet med 29 räntepunkter till 4,35 procent och var till och med uppe i 4,50 procent i början av september.

Vi tror att det fortfarande finns ett behov av räntesänkningar i Europa, eftersom inflationen håller på att sjunka under målet även i ECB:s egna prognoser för de kommande åren och den ekonomiska tillväxten fortfarande är svag, när prognoserna för euroområdets ekonomiska tillväxthopp Tyskland nu sänks för varje vecka som går. Dessutom är det sannolikt att Frankrike kommer att gå till val mycket snart, vilket i och med den ökade osäkerheten minskar de ekonomiska tillväxtförväntningarna. Den ekonomiska tillväxten inom euroområdet är obefintlig och ECB skulle kunna stödja den med lägre räntor, eftersom det inte finns några tecken på tilltagande inflation i denna verksamhetsmiljö.

Källa: Bloomberg & Sparbankernas kapitalförvaltning

Mark Mattila

ränteportföljförvaltare

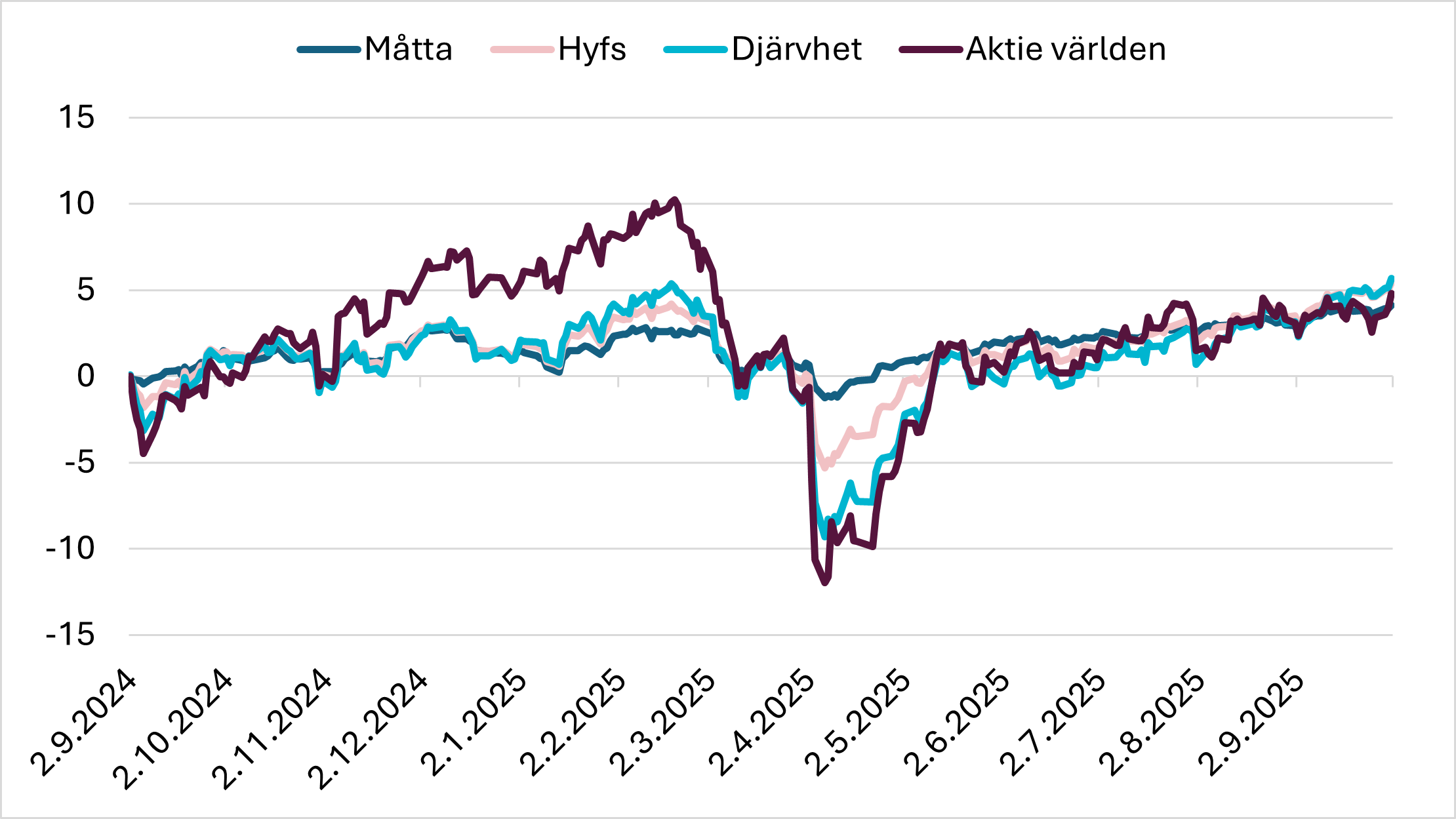

För att uppnå sparmålet behöver du inte nödvändigtvis flera olika placeringsobjekt. I själva verket är en lösning det mest effektiva valet för merparten av spararna. När riskvilligheten är korrekt fastställd motsvarar portföljen alltid risknivån enligt överenskommelse, och det uppstår inte några skattekonsekvenser av att portföljen balanseras. Dessutom behöver spararen inte själv oroa sig för att medlen placeras på olika marknader i olika marknadssituationer. Detta tar portföljförvaltaren hand om och spararen kan fokusera på de saker som är viktiga för hen. Medlen har också i stor utsträckning diversifierats till internationella värdepappersmarknader i varje situation och risken för kapitalförlust är liten.

Vi vill göra sparande och placering ännu enklare. Med Sparbankens lösningsfonder Måtta, Hyfs, Djärvhet och placeringsfonden Aktie Världen kan man komma i gång med bara 10 euro. Detta möjliggör ett kontinuerligt sparande för allt fler och sänker tröskeln för att börja ett regelbundet fondsparande, till exempel för sitt eget barn eller barnbarn.

Sparbankens tre lösningsfonder och Aktie Världen ger goda förutsättningar för att bygga en lämplig investeringsportfölj. Fonderna placerar i både fonder och ETF:er enligt sin riskprofil.

Sparbanken Måtta är en lösningsfond med betoning på ränteplaceringar som lämpar sig för den försiktiga placeraren. En femtedel av fondens placeringar görs i internationella aktier och resten fördelas över räntemarknaden.

Sparbanken Hyfs är en lösningsfond som drar nytta av ränte- och aktieplacerandets bästa sidor. Aktieplaceringarna är diversifierade globalt med fokus på Europa och USA. Ränteplaceringarna är mestadels i Europa och därför finns det ingen anledning att oroa sig för valutarisk.

Sparbanken Djärvhet är en aktiebetonad lösningsfond för placerare som tål en del risk. Majoriteten av fondens placeringar placeras på den globala aktiemarknaden och en femtedel av fonden fördelas huvudsakligen på de europeiska räntemarknaderna för att balansera fluktuationerna för portföljens marknadsvärde.

Sparbanken Aktie Världen är en placeringsfond som placerar sina tillgångar på aktiemarknaden globalt. Fondens placeringar genomförs huvudsakligen som direkta aktieplaceringar i stora bolag. Fonden lämpar sig för långsiktiga placerare som tål risker.

Portföljförvaltarna: Lassi Kallio (Måtta, Hyfs och Djärvhet) och Johan Hamström (Aktie Världen)

Reklam. Läs placeringsfondens faktablad innan du fattar slutgiltiga placeringsbeslut. Fonderna förvaltas av Sp-Fondbolag Ab.

Mark Mattila, Mikko Rautiainen, Evgeny Artemenkov, Anders Pelli, Virve Valonen, Petteri Vaarnanen, Lassi Kallio, Olli Tuuri, Johan Hamström.