Kapitalförvaltningens marknadsöversikt november 2025

Hurdan var marknadssituationen i november 2025? I översikten analyserade portföljförvaltarna för Sparbankernas Kapitalförvaltning investeringsmarknaden och den ekonomiska situationen.

Hurdan var marknadssituationen i november 2025? I översikten analyserade portföljförvaltarna för Sparbankernas Kapitalförvaltning investeringsmarknaden och den ekonomiska situationen.

BNP-statistiken för tredje kvartalet och annan ekonomisk statistik för oktober visar att världsekonomin har fortsatt sin måttliga tillväxt. Sammantaget ser världsekonomin ut att klara den handelspolitiska osäkerheten bättre än väntat, vilket skapar en relativt god utgångspunkt för 2026.

I USA har nedstängningen av statsapparaten inneburit att en del statistik inte publiceras, så för den amerikanska ekonomins del vet vi inte riktigt vad som händer. Nedstängningen av statsapparaten och de högre tullarna pressar ner tillväxten, men AI-investeringarna är heta. Centralbanken Fed förväntas fortsätta sänka räntorna, vilket stöder ekonomin.

Kinas ekonomi har vuxit starkare än väntat, delvis med stöd av regeringens stimulansåtgärder. Handelsspänningarna med USA har i skrivande stund lättat något, men osäkerheten fortsätter. Kinas nya femårsplan medförde inga överraskningar, utan betonar den tekniska utvecklingen och en ökad inhemsk konsumtion.

Den ekonomiska tillväxten i euroområdet har återhämtat sig, men tillväxten är ändå ganska långsam. Nästa år väntas BNP i euroområdet växa med drygt en procent, vilket är klart långsammare än i USA. Tillväxten begränsas bland annat av osäkerhet kring exporten, utmaningar för den tyska industrin och politisk osäkerhet, särskilt i Frankrike. Å andra sidan förväntas den tyska stimulansen ha en positiv inverkan, men kanske först under andra halvåret.

Återhämtningen i Finlands ekonomi har avtagit under året. I skrivande stund har vi inte ännu fått BNP-statistiken för det tredje kvartalet, men konjunkturindikatorn lovar inget gott. Det är mycket möjligt att Finlands BNP sjönk under det tredje kvartalet.

Det här väcker oro för att återhämtningen av Finlands ekonomi kan avstanna innan den ens fått fart. Risken finns, men många statistiska prognoser talar för att tillväxten kan bli snabbare nästa år än i år.

Företagens förtroende har varit på uppgång redan under en tid och utsikterna är ljusare än tidigare när orderböckerna ökar, särskilt inom industrin. Konsumenterna är däremot fortfarande försiktiga och en större del av inkomsterna än tidigare styrs till konsumtion. Enligt Sparbankens färska Sparbarometer har konsumenternas ekonomiska svårigheter ökat sedan förra året. Särskilt bland låginkomsttagare har situationen blivit svårare, medan svårigheterna har minskat bland höginkomsttagare.

Konsumenternas spariver har ändå pågått så länge nu att vi har goda skäl att förvänta oss att sparandet minskar lite nästa år och mer än tidigare av inkomsterna går till konsumtion. Konsumenternas köpkraft har ändå ökat sedan ett par år tillbaka. Inflationen har dessutom lugnat ner sig, vilket underlättar planeringen av den egna ekonomin. De sjunkande räntorna stöder i sin tur skuldsatta konsumenter.

Henna Mikkonen

Chefsekonom vid Sparbanksgruppen

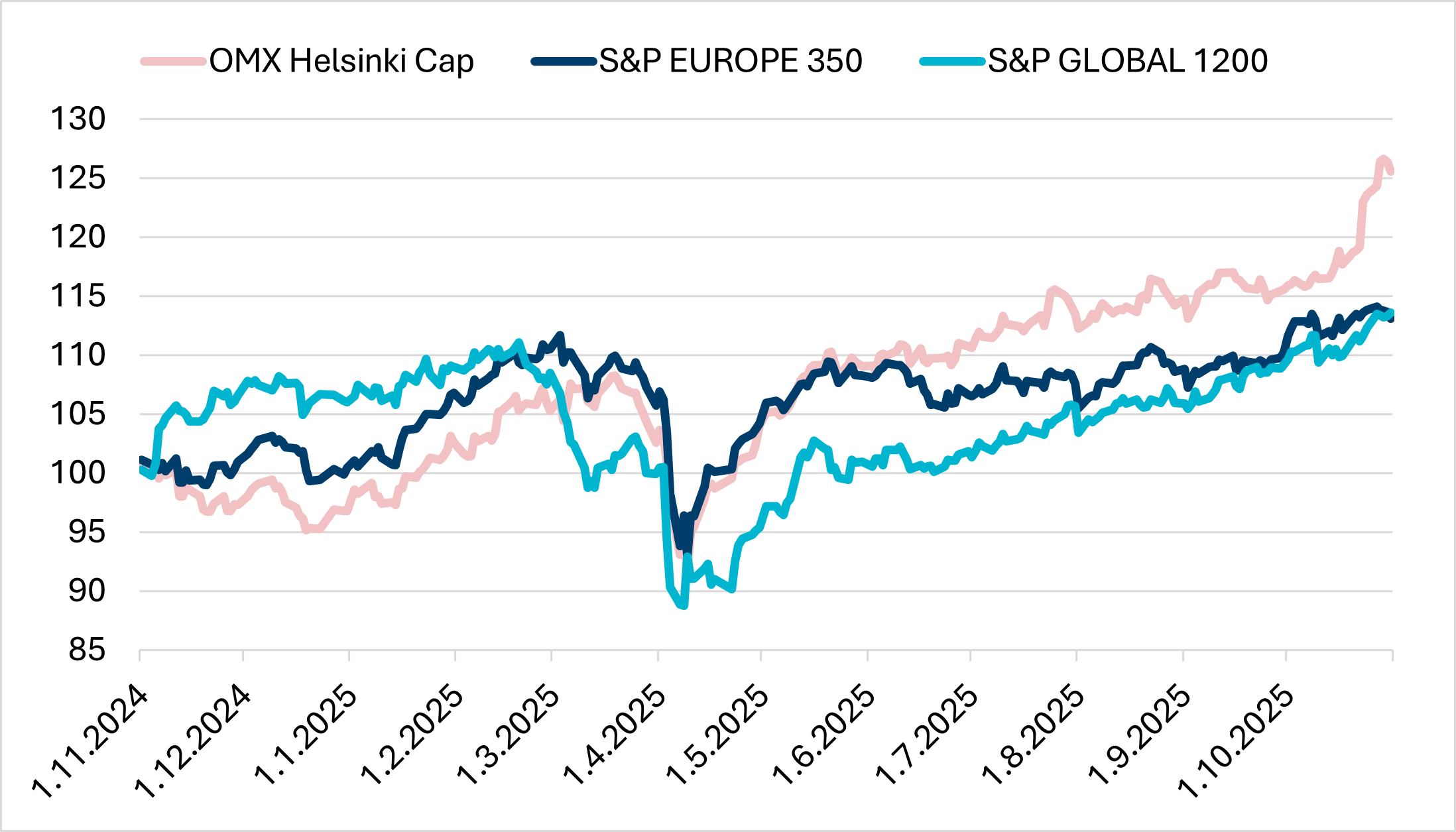

Oktober var en stark månad för aktieplacerarna. Riskaptiten ökade när räntemarknaden lugnade sig och ekonomiska data fortsatte att stödja en måttlig tillväxt utan någon tydlig avmattning. Teknik- och konsumentbolagen ledde utvecklingen, medan energin hamnade på efterkälken sedan oljepriset stabiliserats.

| Område | Månadens avkastning |

| Tillväxtmarknader | +6,1% |

| Förenta staterna | +4,2% |

| Norden | +3,8% |

| Globalt | +3,8% |

| Europa | +2,5% |

MSCI World steg med +3,8 % i euro i oktober. Avkastningen stöddes av förväntningarna på att USA:s tidiga räntesänkningscykel ska fortsätta, en bibehållandefas efter tidigare nedgångar i Europa och en inbromsning av den nedgångscykel som redan pågår i Storbritannien. Placerarflödet koncentrerades till tillväxt- och kvalitetsbolag. Uppgången var bredare än tidigare: utvecklingen var inte endast beroende av de bolag som har störst marknadsvärde.

USA gav en avkastning på +4,2 % i euro och var en av månadens starkaste regioner. Ekonomin förblev starkare än förväntat, vilket stödde resultatförväntningarna. Tekniken ledde, men även konsumenttjänsterna och kommunikationen stärktes i och med resultatöverraskningar. Marknaden prissätter en försiktig räntenedgång fram till början av 2026, vilket stöder värderingskoefficienterna – för närvarande utan överdrifter i den breda bilden.

De europeiska aktierna steg med +2,5 % i euro. Tillväxten är fortfarande svag och den geopolitiska osäkerheten tynger sentimentet. Industrin led av svag efterfrågan, men konsumentvaror och hälsovård erbjöd stabilitet. Kursuppgången var selektiv och fokuserade på bolag med bibehållna resultatutsikter och ett förutsägbart kassaflöde.

De nordiska länderna steg +3,8 % i euro, i linje med den globala marknaden. Sverige och Danmark ledde utvecklingen, medan norska energiaktier hamnade på efterkälken när energipriserna stabiliserades. Placerarnas intresse för högkvalitativa bolag med jämnt kassaflöde förblev starkt.

Tillväxtmarknaderna var månadens vinnare, +6,1 % i euro. Kinas stimulansåtgärder och lugnare valutor stärkte risksentimentet. I Latinamerika ledde bolag kopplade till råvaror, och Turkiet och Indien steg när inflationsförväntningarna stabiliserades. Utvecklingen var ändå ojämn mellan marknaderna.

Oktober speglade en återgång till risktagande i aktier. Marknaden prissätter en fortsatt måttlig tillväxt och en försiktig lättnad i penningpolitiken, men resultatutvecklingen avgör: tonvikten på kvalitet och kassaflödets synlighet är fortfarande motiverad.

Källa: Bloomberg & Sparbankernas kapitalförvaltning

Johan Hamström

aktieportföljförvaltare

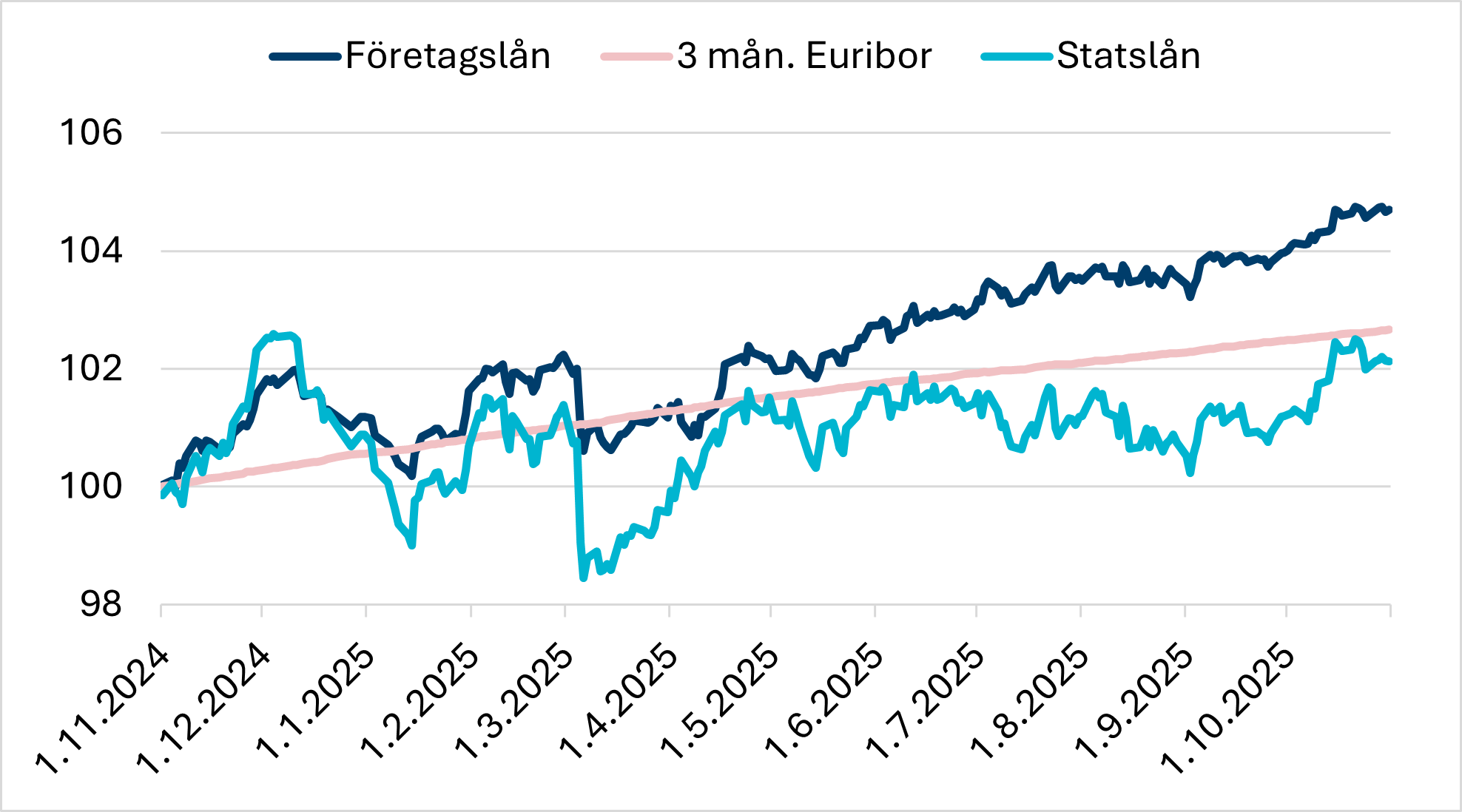

De långa räntorna sjönk något i oktober och pressades ner av att inflationen närmade sig målnivån och av den amerikanska penningpolitikens riktning. I euroområdet meddelade Europeiska centralbanken (ECB) i slutet av oktober att den är nöjd med det nuvarande läget i penningpolitiken. Marknaden tror att ECB:s lättnadscykel för penningpolitiken har nått sitt slut, och det verkar nu vara fallet för innevarande år. Nästa år är det dock mycket möjligt att penningpolitiken måste lättas upp igen. Marknadens och även ECB:s ekonomiska tillväxtförväntningar vilar till stor del på den tyska finanspolitiken, vilket med tanke på tyskarnas motvillighet att använda skuld mycket väl kan leda till svikna förväntningar. Denna utveckling skulle driva euroområdet mot en onödigt bekant miljö med låg inflation.

Källa: Bloomberg & Sparbankernas kapitalförvaltning

Mikko Rautiainen

ränteportföljförvaltare

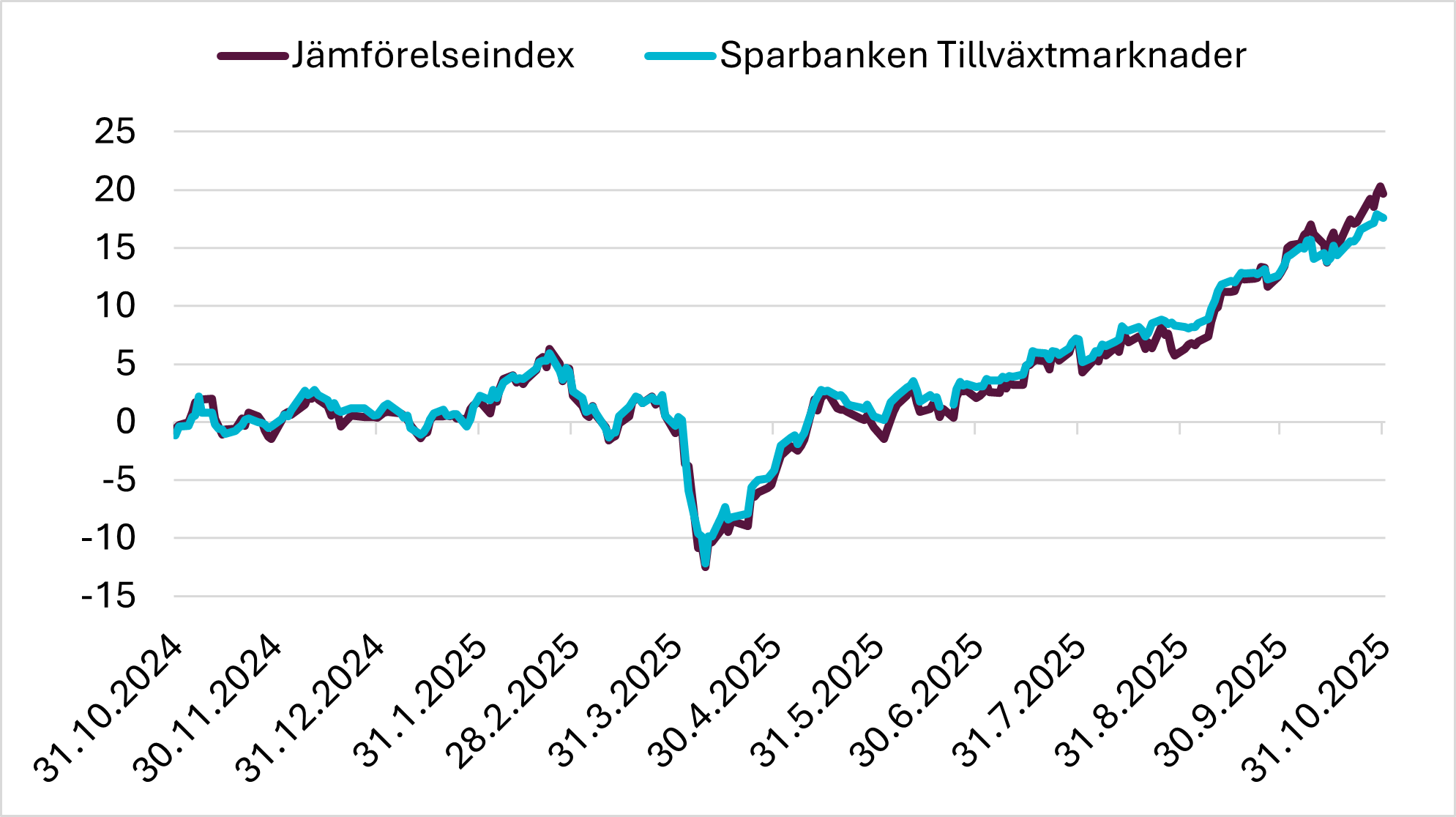

Tillväxtmarknaderna har länge varit en mycket attraktivt värderad tillgångsklass, särskilt med tanke på den enorma strukturella tillväxtpotentialen i dessa länder.

Under det senaste året har marknaden utvecklats mycket gynnsamt trots ett molldominerat nyhetsflöde och oro över tullar. Artificiell intelligens har spelat en central roll. Asiatiska bolag som TSMC, Samsung och SK Hynix kontrollerar merparten av produktionen av beräkningsprocessorer och minneschip som används i AI-ekosystemet. Kinesiska teknikjättar som Alibaba och Tencent är också pionjärer när det gäller att tillämpa AI i sin affärsverksamhet.

Resultattillväxten i utvecklingsländerna är för närvarande klart snabbare än i väst. Denna relativa utveckling kommer med allt större sannolikhet att fortsätta inom den närmaste framtiden. Räntesänkningarna i USA möjliggör också betydande räntesänkningar i tillväxtekonomierna, vilket bidrar till att stödja den lokala efterfrågan.

En svagare dollar stöder också styrningen av internationella kassaflöden till tillväxtmarknaderna. När räntorna i väst var höga fanns det ingen anledning att söka avkastning någon annanstans.

Den tredje viktiga förändringen de senaste veckorna har varit Kinas stimulansåtgärder, som säkert kommer att öka både placerarnas och konsumenternas riskvilja.

Enligt portföljförvaltaren ser situationen på tillväxtmarknaderna för närvarande mycket attraktiv ut, särskilt över en längre investeringshorisont. På kort sikt går det inte att undvika kurssvängningar.

"Jag har lärt mig att de stora möjligheterna finns på platser som förbises av andra" – Sir John Tempelton

"Var rädd när andra är giriga. Var girig när andra är rädda.”– Warren Buffet

Med tillväxtmarknader avses i allmänhet länder, vars ekonomier och aktiemarknader har en betydande utvecklingspotential. Trots den gemensamma nämnaren är det frågan om ett brett spektrum av mycket olika länder i olika utvecklingsstadier, såsom Kina, Indien, Indonesien, Korea, Brasilien, Mexiko och Polen.

Under de senaste två decennierna har tillväxtekonomierna vuxit snabbare än genomsnittet i västländerna på grund av gynnsam demografi och snabbt stigande produktivitet. Den ekonomiska utvecklingen har accelererat urbaniseringen och medelklassdominansen, vilket har bidragit till att öka efterfrågan på konsumentprodukter och tjänster som bilar, hushållsapparater och dagligvaror.

Vi tror att dessa strukturella trender kommer att fortsätta, vilket över tid återspeglas i en positiv utveckling på de lokala aktiemarknaderna. Resan kanske inte är okomplicerad, yttre och inre förhållanden rör sig i cykler, vilket orsakar tillväxtstörningar och kollapser.

Att placera i tillväxtmarknader medför klart högre risker än på de västerländska marknaderna. Ekonomierna är unga, vilket kan återspeglas i kraftiga fluktuationer i ekonomisk tillväxt, aktier och valutakurser. Institutioner som skapar stabilitet är mindre utvecklade. Politiken och politikerna är viktigare.

Ansvarsperspektiven stämmer inte heller nödvändigtvis överens med de förväntningar som vi är vana vid i Norden, på grund av de olika utvecklingsstadierna i dessa länder.

Vi placerar främst i områden där förutsättningarna för långsiktigt gynnsam utveckling är gynnsamma och aktiemarknadens prissättning är attraktiv.

Vi tolkar trender och vändpunkter genom att titta på enkla, "hårda (t.ex. ekonomiska data) och mjuka (t.ex. politiska) indikatorer". Att göra förutsägelser långt in i framtiden lyckas sällan, men att surfa på en positiv trend så länge det går är förnuftigt. Stora linjer uppfattas oftast bättre, ju mindre uppmärksamhet du ägnar åt bakgrundsbullret.

Viktiga kännetecken för gynnsamma förhållanden är reformvänliga makthavare, en växande befolkning i arbetsför ålder, investeringar i infrastruktur och fabriker, växande utrikeshandel och konservativ ekonomisk förvaltning inom både den offentliga och privata sektorn.

Utöver de gynnsamma förhållandena avser vi också att opportunistiskt utnyttja de kortsiktiga möjligheter som marknaden erbjuder, t.ex. vissa överdrifter som orsakas av placerarnas rädsla.

Vi lägger ut aktieplock till portföljförvaltare som är specialiserade på den lokala marknaden. I urvalsprocessen betonas; lokalkännedom, placeringsstrategins trovärdighet samt bevis på framgångsrik portföljförvaltning.

Reklam. Läs placeringsfondens faktablad innan du fattar slutgiltiga placeringsbeslut. Placeringsfonden Sparbanken Tillväxtmarknader förvaltas av Sp-Fondbolag Ab.

Portföljförvaltare: Johan Hamström

Mark Mattila, Mikko Rautiainen, Evgeny Artemenkov, Anders Pelli, Virve Valonen, Petteri Vaarnanen, Lassi Kallio, Olli Tuuri, Johan Hamström.