Kapitalförvaltningens marknadsöversikt december 2025

Hurdan var marknadssituationen i december 2025? I översikten analyserade portföljförvaltarna för Sparbankernas Kapitalförvaltning investeringsmarknaden och den ekonomiska situationen.

Hurdan var marknadssituationen i december 2025? I översikten analyserade portföljförvaltarna för Sparbankernas Kapitalförvaltning investeringsmarknaden och den ekonomiska situationen.

Utsikterna för världsekonomin är stabila, men det finns också risker. Enligt OECD:s ekonomiska prognos som publicerades i början av december förväntas världsekonomin växa med 3,2 procent i år och nästa år väntas tillväxten avta till 2,9 procent. Om dessa siffror förverkligas skulle det innebära en mycket måttlig tillväxt, om än något lugnare än det långsiktiga genomsnittet. Som de största riskerna lyfter OECD fram handelspolitiska spänningar samt störningar på finansmarknaderna som orsakas av en eventuell AI-bubbla och att den spricker.

Aktiekurserna för AI-företag har utan tvekan stigit ganska högt och entusiasmen inom branschen är stor. Ur ekonomens perspektiv är det särskilt intressant att följa effekterna av artificiell intelligens på den bredare ekonomin; hur företagen tar i bruk artificiell intelligens och om den ger önskade produktivitetsfördelar. Detta torde tiden utvisa, men förhoppningarna är åtminstone höga.

I USA har den försvagade arbetsmarknaden och effekterna av att förvaltningen varit nedstängd ökat osäkerheten om den ekonomiska utvecklingen. Å andra sidan har investeringarna i artificiell intelligens varit fortsatt starka. Utan hjälp från investeringar i artificiell intelligens skulle USA enligt vissa bedömningar vara på väg in i en recession. Den amerikanska centralbanken Fed förväntas sänka styrräntan i december och eventuellt ytterligare nästa år.

I euroområdet har ekonomiska data varit motstridiga. Den ekonomiska tillväxten under det tredje kvartalet blev starkare än väntat och uppgick till 1,4 procent jämfört med året innan. Inflationen har förblivit stabil och arbetslösheten låg. Å andra sidan är läget för industrin svagt och konsumenterna är försiktiga. Räntesänkningen förväntas så småningom synas som en positiv utveckling på realekonomins sida, men effekten har varit beklagligt liten. Nästa år väntas tillväxten i euroområdet öka något, men som vanligt förbli ganska dämpad med drygt 1 procent.

I Kina är ekonomin tudelad: den inhemska efterfrågan är svag, men exporten har dragit bättre än väntat. Kinas centralledning förväntas vidta ytterligare stimulansåtgärder och tillväxtprognoserna för 2026 ligger på cirka 4,5 procent. Att stabilisera bostadsmarknaden och stärka den inhemska konsumtionen är centrala utmaningar.

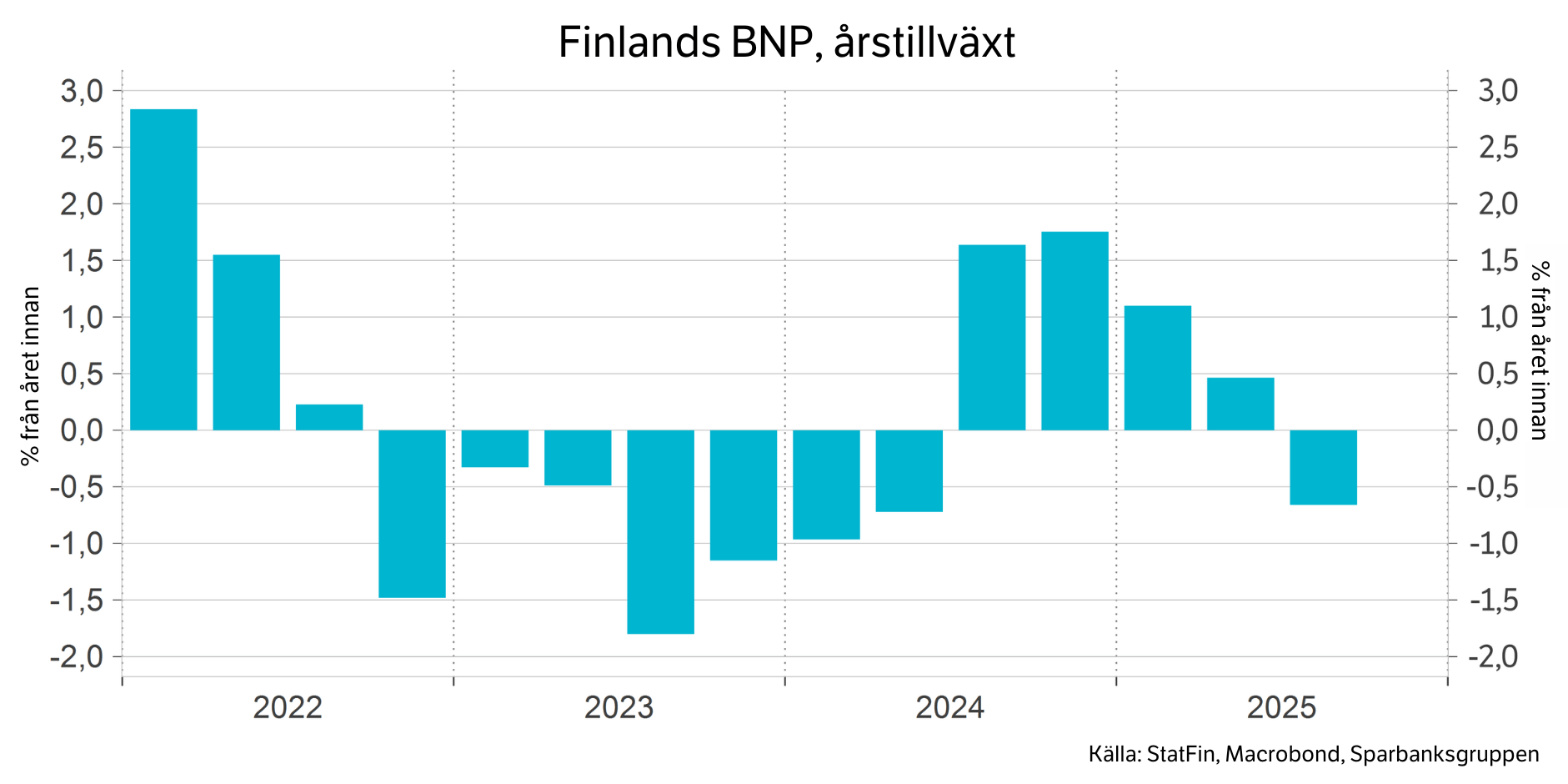

Enligt färsk statistik vände BNP-tillväxten i Finland under tredje kvartalet åter till negativ jämfört med året innan. I slutet av förra året var återhämtningen fortfarande snabb, men den har stagnerat under året. Står vi igen inför en ny nedförsbacke?

Enligt vår bedömning handlar det mer om en kort andningspaus än om en ny nedgång. Hushållens sparandegrad är exceptionellt hög och nästa år förväntar vi oss att en del av de ökande inkomsterna även styrs till konsumtion. Företagens förtroende har ökat försiktigt redan under en längre tid och även investeringarna återhämtar sig försiktigt. På dessa grunder räknar vi med att den ekonomiska tillväxten kommer att öka nästa år. Även i bästa fall är tillväxtutsikterna svaga, men åtminstone positiva.

Henna Mikkonen

Chefsekonom vid Sparbanksgruppen

Aktiemarknaden gick upp och ner i november, men rörelsen på indexnivå blev slutligen liten: MSCI World -0,3 %, S&P 500 -0,3 %, MSCI Europe +0,9 %, MSCI Nordics +0,7 % och MSCI Emerging Markets -2,9 %. Orsaken var att marknaden kämpade med två teman: räntornas framtida riktning och värderingarna av AI-företag.

I USA betonade FOMC-protokollen som följde Feds senaste räntesänkning och centralbankirernas tal att ytterligare räntesänkningar inte är en självklarhet; inflationen ligger fortfarande över målnivån på 2 procent och arbetsmarknaden blir svagare, men håller inte på att kollapsa. Detta gav upphov till en försäljningsvåg i mitten av månaden när placerare började misstänka ytterligare lättnader under de närmaste månaderna. Samtidigt höll Europeiska centralbanken räntorna oförändrade och meddelade att inflationen är nära målet, men besluten fattas framöver för en månad åt gången.

Skillnaderna mellan branscherna var stora. Hälso- och sjukvården steg tydligt och var en av månadens vinnare både i USA och Europa, tack vare en stabil efterfrågan och starka resultatförväntningar särskilt hos företag som tillverkar läkemedel för behandling av diabetes och fetma. Även energibranschen och de defensiva sektorerna klarade sig bra när placerare sökte trygghet mitt i fluktuationerna. Däremot såldes teknik, i synnerhet företag relaterade till artificiell intelligens och chipp, på grund av rädsla för bubblor.

Regionalt gynnades Europa och Norden av hälso- och sjukvårdens och vissa industri- och finansbolags styrka samt av att de ekonomiska siffrorna hittills har undvikit en recession. Stämningen på tillväxtmarknaderna tyngdes av svaga data från Kina, fortsatta tvister om handelspolitiken och osäkerheten på oljemarknaden, vilket syntes särskilt på marknaderna i Asien och Mellanöstern.

Källa: Bloomberg & Sparbankernas kapitalförvaltning

Johan Hamström

aktieportföljförvaltare

November var en månad som på räntemarknaden styrdes av penningpolitiken. De långa räntorna i euroområdet steg när inflationen enligt förväntningarna avtog, men låg ändå på en högre nivå än förväntat. Samtidigt meddelade Europeiska centralbanken (ECB) att den är nöjd med den nuvarande räntenivån. Inflationen i euroområdet ligger fortfarande något över målnivån, så det kommer knappast att ske några rörelser i penningpolitiken under den närmaste framtiden. Räntesänkningar är fortfarande möjliga, men torde kräva tid.

Månadens viktigaste drivkraft kom från USA, där förväntningarna på en sänkning av styrräntorna i december exceptionellt snabbt ändrade riktning. I början av månaden var sannolikheten för en räntesänkning cirka 68 procent, men starkare ekonomiska data – som den starka priskomponenten i ISM-tjänsteindexet – flyttade förväntningarna i en betydligt mer hökliknande riktning. Detta höjde de långa räntorna och orsakade en tydlig försäljningsvåg på riskmarknaden, vilket avspeglades i en nedgång i aktieindexen och en uppgång i VIX-indexet till de högsta nivåerna sedan våren. Mot slutet av månaden vände sentimentet igen när flera Fed-beslutsfattare meddelade om en eventuell räntesänkning inom kort. Dessutom ökade det faktum att arbetslöshetsgraden har uppnått de högsta nivåerna sedan 2021 marknadens förtroende för lättnader. Detta återställde riskviljan och dämpade räntehöjningarna.

November var en ganska lugn månad på företagslånemarknaden. Emissionsmarknaden höll placerarna upptagna. Året blir ett rekordår vad gäller emissionsmängden för både klassificerade och oklassificerade lån. Risktilläggen för företagslån fluktuerade måttligt under månaden, men stannade till slut på en något högre nivå i IG och något lägre i HY-företagslån.

Källa: Bloomberg & Sparbankernas kapitalförvaltning

Mark Mattila

ränteportföljförvaltare

Tillväxtmarknaderna har länge varit en mycket attraktivt värderad tillgångsklass, särskilt med tanke på den enorma strukturella tillväxtpotentialen i dessa länder.

Under det senaste året har marknaden utvecklats mycket gynnsamt trots ett molldominerat nyhetsflöde och oro över tullar. Artificiell intelligens har spelat en central roll. Asiatiska bolag som TSMC, Samsung och SK Hynix kontrollerar merparten av produktionen av beräkningsprocessorer och minneschip som används i AI-ekosystemet. Kinesiska teknikjättar som Alibaba och Tencent är också pionjärer när det gäller att tillämpa AI i sin affärsverksamhet.

Resultattillväxten i utvecklingsländerna är för närvarande klart snabbare än i väst. Denna relativa utveckling kommer med allt större sannolikhet att fortsätta inom den närmaste framtiden. Räntesänkningarna i USA möjliggör också betydande räntesänkningar i tillväxtekonomierna, vilket bidrar till att stödja den lokala efterfrågan.

En svagare dollar stöder också styrningen av internationella kassaflöden till tillväxtmarknaderna. När räntorna i väst var höga fanns det ingen anledning att söka avkastning någon annanstans.

Den tredje viktiga förändringen de senaste veckorna har varit Kinas stimulansåtgärder, som säkert kommer att öka både placerarnas och konsumenternas riskvilja.

Enligt portföljförvaltaren ser situationen på tillväxtmarknaderna för närvarande mycket attraktiv ut, särskilt över en längre investeringshorisont. På kort sikt går det inte att undvika kurssvängningar.

"Jag har lärt mig att de stora möjligheterna finns på platser som förbises av andra" – Sir John Tempelton

"Var rädd när andra är giriga. Var girig när andra är rädda.”– Warren Buffet

Med tillväxtmarknader avses i allmänhet länder, vars ekonomier och aktiemarknader har en betydande utvecklingspotential. Trots den gemensamma nämnaren är det frågan om ett brett spektrum av mycket olika länder i olika utvecklingsstadier, såsom Kina, Indien, Indonesien, Korea, Brasilien, Mexiko och Polen.

Under de senaste två decennierna har tillväxtekonomierna vuxit snabbare än genomsnittet i västländerna på grund av gynnsam demografi och snabbt stigande produktivitet. Den ekonomiska utvecklingen har accelererat urbaniseringen och medelklassdominansen, vilket har bidragit till att öka efterfrågan på konsumentprodukter och tjänster som bilar, hushållsapparater och dagligvaror.

Vi tror att dessa strukturella trender kommer att fortsätta, vilket över tid återspeglas i en positiv utveckling på de lokala aktiemarknaderna. Resan kanske inte är okomplicerad, yttre och inre förhållanden rör sig i cykler, vilket orsakar tillväxtstörningar och kollapser.

Att placera i tillväxtmarknader medför klart högre risker än på de västerländska marknaderna. Ekonomierna är unga, vilket kan återspeglas i kraftiga fluktuationer i ekonomisk tillväxt, aktier och valutakurser. Institutioner som skapar stabilitet är mindre utvecklade. Politiken och politikerna är viktigare.

Ansvarsperspektiven stämmer inte heller nödvändigtvis överens med de förväntningar som vi är vana vid i Norden, på grund av de olika utvecklingsstadierna i dessa länder.

Vi placerar främst i områden där förutsättningarna för långsiktigt gynnsam utveckling är gynnsamma och aktiemarknadens prissättning är attraktiv.

Vi tolkar trender och vändpunkter genom att titta på enkla, "hårda (t.ex. ekonomiska data) och mjuka (t.ex. politiska) indikatorer". Att göra förutsägelser långt in i framtiden lyckas sällan, men att surfa på en positiv trend så länge det går är förnuftigt. Stora linjer uppfattas oftast bättre, ju mindre uppmärksamhet du ägnar åt bakgrundsbullret.

Viktiga kännetecken för gynnsamma förhållanden är reformvänliga makthavare, en växande befolkning i arbetsför ålder, investeringar i infrastruktur och fabriker, växande utrikeshandel och konservativ ekonomisk förvaltning inom både den offentliga och privata sektorn.

Utöver de gynnsamma förhållandena avser vi också att opportunistiskt utnyttja de kortsiktiga möjligheter som marknaden erbjuder, t.ex. vissa överdrifter som orsakas av placerarnas rädsla.

Vi lägger ut aktieplock till portföljförvaltare som är specialiserade på den lokala marknaden. I urvalsprocessen betonas; lokalkännedom, placeringsstrategins trovärdighet samt bevis på framgångsrik portföljförvaltning.

Reklam. Läs placeringsfondens faktablad innan du fattar slutgiltiga placeringsbeslut. Placeringsfonden Sparbanken Tillväxtmarknader förvaltas av Sp-Fondbolag Ab.

Portföljförvaltare: Johan Hamström

Mark Mattila, Mikko Rautiainen, Evgeny Artemenkov, Anders Pelli, Virve Valonen, Petteri Vaarnanen, Lassi Kallio, Olli Tuuri, Johan Hamström.