Kapitalförvaltningens marknadsöversikt maj 2025

Hurdan var marknadssituationen i maj 2025? I översikten analyserade portföljförvaltarna för Sparbankernas Kapitalförvaltning investeringsmarknaden och den ekonomiska situationen.

Hurdan var marknadssituationen i maj 2025? I översikten analyserade portföljförvaltarna för Sparbankernas Kapitalförvaltning investeringsmarknaden och den ekonomiska situationen.

Läs nedan vad portföljförvaltarna för Sparbankernas Kapitalförvaltning tycker om investeringsmarknaden. Klicka på rubriken för att läsa avsnitten. Marknadsöversikten av Sparbankernas Kapitalförvaltning publiceras i framtiden ett nytt, helt elektroniskt format. Tidpunkten för publicerandet av översikten kommer i allmänhet att vara den andra veckan i månaden.

I början av april meddelade Trump om höga tullar för andra länder. Även om höjda tullar var att vänta, kom nivån på dem som en chock. Efter att tullarna meddelades på ”befrielsedagen” sköts största delen av höjningarna upp med tre månader och det har också redan ingåtts enskilda handelsavtal. Beträffande Kina har situationen eskalerat och ännu finns inget avtal i sikte.

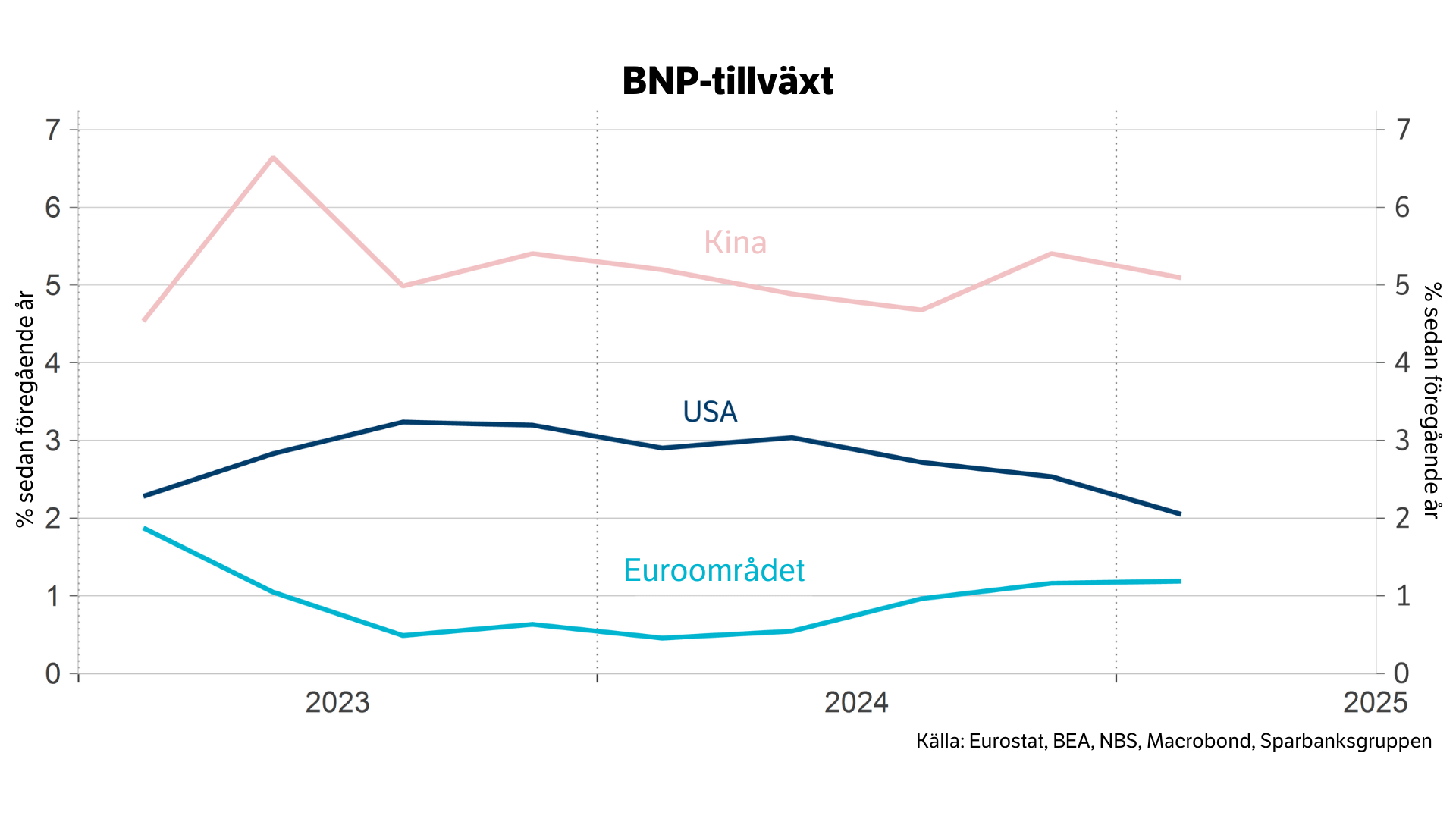

Tullarna försvagar tillväxten i den globala ekonomin. Det är dock svårt att förutse konsekvenserna, eftersom vi inte vet på vilken nivå tullarna till slut kommer att ligga, hur länge de kommer att vara i kraft och hur andra länder kommer att svara på USA:s tullhöjningar. Mot bakgrund av denna osäkerhet beslutade Internationella valutafonden IMF att i sin aprilprognos sänka prognosen för årets tillväxt i världsekonomin från 3,3 procent till 2,8 procent. Tillväxten avtar alltså klart, men ännu förutspås ingen global recession.

På det stora hela börjar konsensus för ekonomernas riktlinje ta form. På kort sikt kommer handelskriget att slå hårdast mot USA själv samt Kina. I USA förväntas också inflationen tillta, vilket kan hindra centralbanken från att sänka räntorna som förväntat. Handelskriget är till skada också för Europas tillväxtutsikter, men relativt sett förväntas euroområdet lida mindre. Det är ju en klen tröst.

Under årets första kvartal avtog den ekonomiska tillväxten både i Kina och i USA. I euroområdet ökade tillväxten till och med något. Denna statistik blickar visserligen bakåt och omfattar ännu inte effekterna av osäkerheten kring tullarna. Framåtblickande prognosindikatorer har tills vidare hållit streck relativt väl; företagens förtroende har försämrats, men ganska måttligt. Det är i de amerikanska konsumenternas förtroende som vi har sett en tydlig försämring. De har också anledning att vara oroliga, eftersom inflationen kan trappas upp igen till följd av de höga tullarna.

Finlands ekonomi ökade med 0,1 procent under årets första kvartal jämfört med föregående kvartal. Tillväxten var med andra ord rätt svag, men i alla fall på plus. Med tanke på Finlands ekonomi kommer osäkerheten kring tullarna i ett beklagligt skede. Finlands ekonomi har nämligen börjat återhämta sig, men såväl företagens som konsumenternas förtroende ligger fortfarande på en låg nivå. Finlands ekonomi skulle nu behöva en förstärkning av förtroendet, inte ökad osäkerhet. Aprilstatistiken över både företagens och konsumenternas förtroende ger dock vid handen att människor i stort sett har tagit situationen med ro och siffrorna uppvisar ingen dramatisk försämring. Konsumenternas förtroende ökade till och med en aning.

I vilket fall som helst kommer tullarna och den allmänna osäkerheten att ha en negativ inverkan också på Finlands ekonomi. I vår senaste tillväxtprognos landade vi i att ”Hälften försvinner, men vi är fortfarande på plus”. Vi sänkte med andra ord prognosen för Finlands ekonomiska tillväxt från 1,4 procent i januari till 0,7 procent för i år.

Henna Mikkonen

Chefsekonom vid Sparbanksgruppen

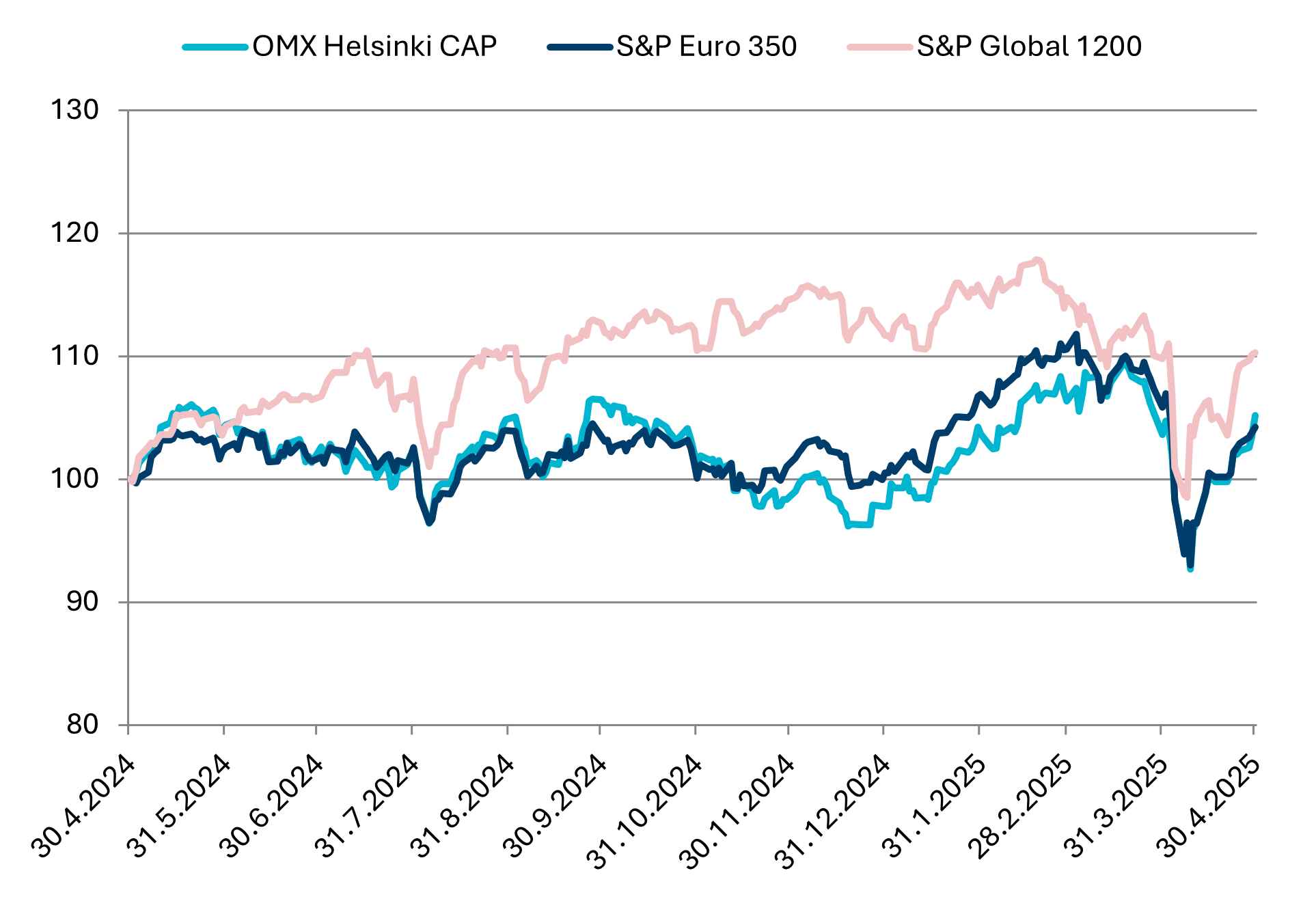

I april var avkastningen på aktiemarknaden slutligen ganska måttlig efter nedgången i början av månaden. Avkastningen på världsindexet i lokala valutor låg på -0,4 procent medan aktiemarknaden i Finland steg med 1,5 procent. Marknaden skakades av Donald Trumps tullbeslut och följderna av beslutet syntes fortfarande i dollarn som försämrades med nästan 5 procent under månaden. US-dollarn har i år sjunkit med nästan 10 procent i förhållande till euron. Med beaktande av valutakurserna sjönk världsindexet med 4,1 procent i april, medan nedgången i USA var 5,6 procent mätt i euro. En starkare euro hade också en negativ inverkan på tillväxtmarknadernas avkastning, som var -3,7 procent. Att marknaden återhämtade sig efter den första chocken förklaras delvis av en del bättre nyheter om tarifferna under månadens lopp.

Det första kvartalets resultatperiod har varit stark i USA, men tillväxten har koncentrerats till ett fåtal företag. Mediansiffrorna visar att skillnaden i resultattillväxten mellan USA och Europa har minskat. Indikationerna har varit svaga och bestraffningen för underskridna prognoser strängare. Många företag har utfärdat resultatvarningar på grund av osäkerheten som har följt av tarifferna. Bristen på indikationer bidrar till osäkerhet i resultattillväxten, vilket också påverkar marknadsutvecklingen. Prognoserna från början av året har sänkts, men fortfarande väntas en relativt god utveckling. De negativa följderna av tarifferna kommer antagligen att synas med några månaders fördröjning, och förfrågningar bland företag tyder på att företagen försöker skjuta på kostnadstrycket, vilket bidrar till inflationstryck. Sysselsättningssiffrorna som publicerades i slutet av april var bättre än väntat, vilket minskade sannolikheten för recession på vadslagningsmarknaden (sannolikhet 63 %). I USA är hushållens inflationsförväntningar mycket höga. Inflationstrycket i den amerikanska ekonomin försvagar centralbankens möjligheter att stimulera ekonomin genom penningpolitiken, medan ECB har större handlingsutrymme att fortsätta räntesänkningarna.

I allokeringen satsar vi fortfarande på europeiska aktier och aktier i tillväxtländer, som vi tror kommer att utvecklas gynnsammare än amerikanska och japanska aktier under de kommande månaderna.

Källa: Bloomberg & Sparbankernas Kapitalförvaltning

Anders Pelli

aktieportföljförvaltare

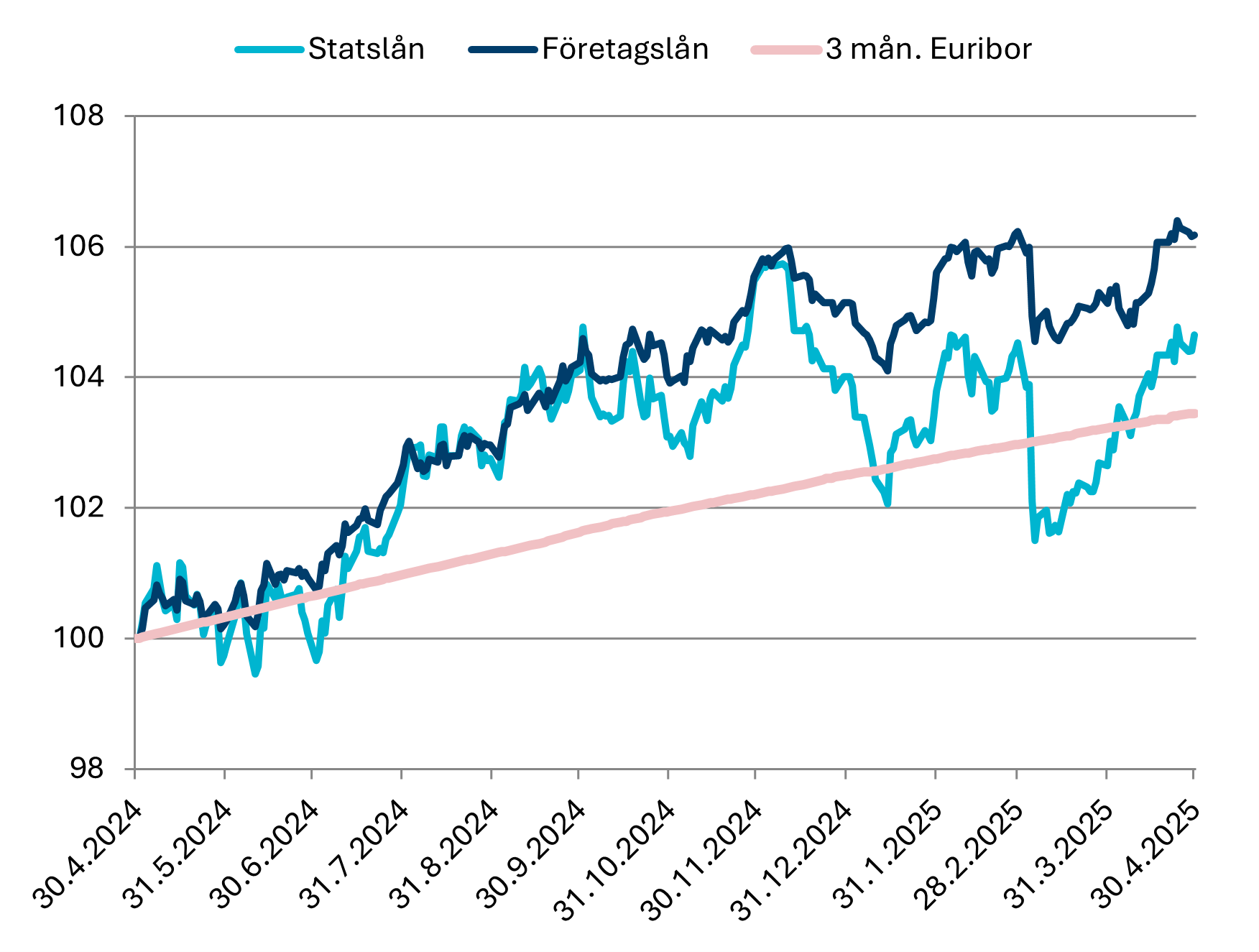

I början av april meddelade USA sina handelspartner om nya tullar, vilket ledde till en kraftig reaktion på marknaden, särskilt på aktiemarknaden. Också företagslån med högre risk utsattes för tryck. Under april månad ändrade USA de meddelade tullarna, vilket orsakade kraftiga fluktuationer på marknaden. I euroområdet sjönk räntorna på bred front, inklusive Euriborräntorna och räntorna på statslån, vilket stödde ränteplaceringar. Europeiska centralbanken fortsatte sin stimulerande penningpolitik genom att sänka sina styrräntor med 0,25 procentenheter, vilket ytterligare hjälpte obligationsmarknaden. USD försvagades, särskilt mot euron, på grund av den politiska osäkerheten. Trots volatiliteten på marknaden förblev räntemarknaden i euroområdet allt som allt relativt stabil och erbjöd en skyddshamn för lågriskplacerare. Diversifiering och fokus på obligationer av hög kvalitet utgjorde centrala strategier under denna period. De europeiska företagslånen hade måttliga framgångar tack vare den allmänna räntesänkningen, men de drabbades av ökningen av riskpremier. Särskilt såg vi en större efterfrågan på företagslån av hög kvalitet när placerarna sökte säkrare placeringar under den osäkerhet som rådde på marknaden.

Källa: Bloomberg & Sparbankernas Kapitalförvaltning

Mikko Rautiainen

ränteportföljförvaltare

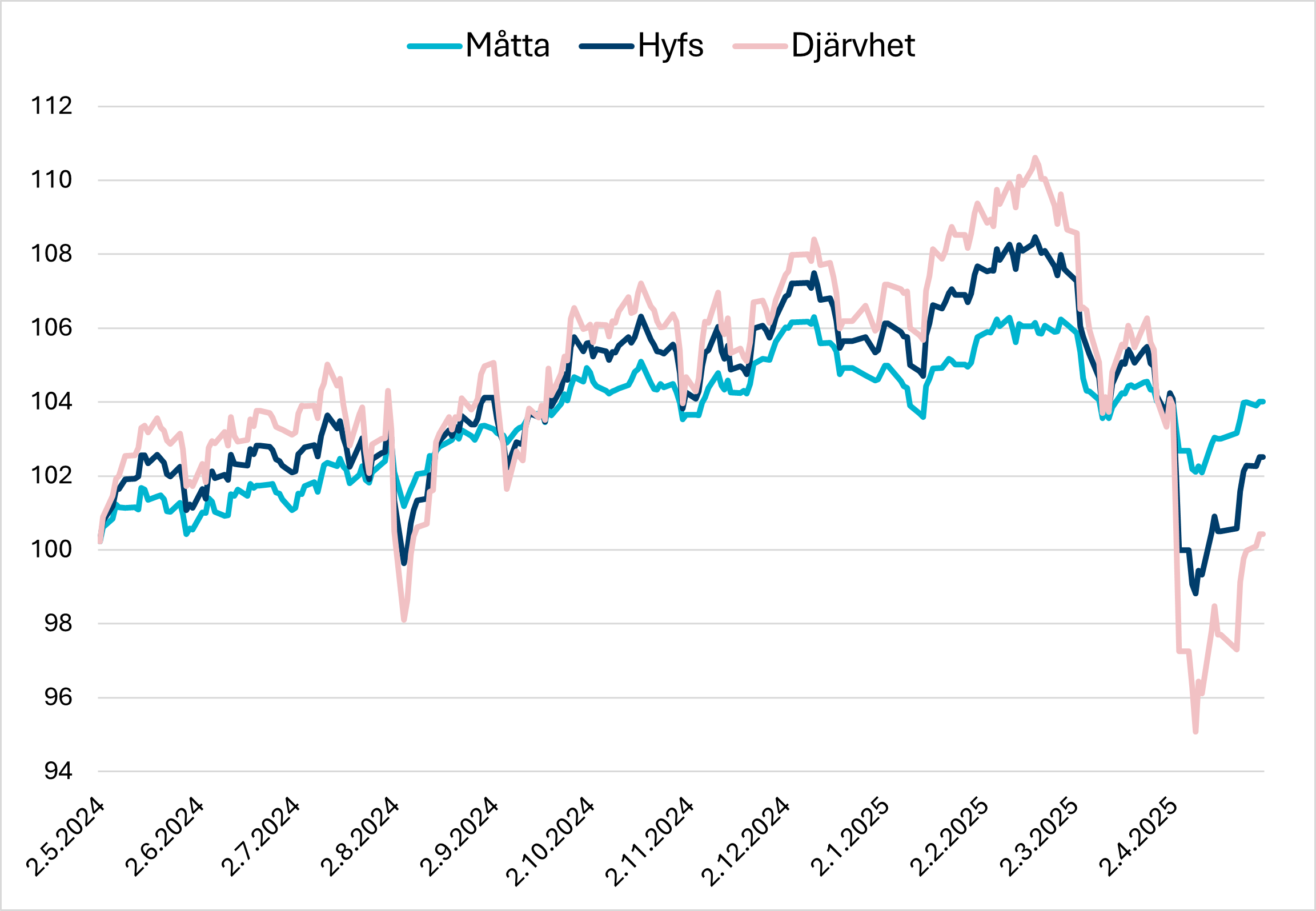

För att uppnå sparmålet behöver du inte nödvändigtvis flera olika placeringsobjekt. I själva verket är en lösning det mest effektiva valet för merparten av spararna. När riskvilligheten är korrekt fastställd motsvarar portföljen alltid risknivån enligt överenskommelse, och det uppstår inte några skattekonsekvenser av att portföljen balanseras. Dessutom behöver spararen inte själv oroa sig för att medlen placeras på olika marknader i olika marknadssituationer. Detta tar portföljförvaltaren hand om och spararen kan fokusera på de saker som är viktiga för hen. Medlen har också i stor utsträckning diversifierats till internationella värdepappersmarknader i varje situation och risken för kapitalförlust är liten. I Sparbankens lösningsfondsfamilj finns en lämplig lösning för varje sparare.

Sparbanken Måtta är en fond med betoning på ränteplaceringar som lämpar sig för den försiktiga placeraren. En femtedel av fondens placeringar görs i internationella aktier och resten fördelas över räntemarknaden. I det rådande marknadsläget ger ränteplaceringar god löpande avkastning och balanserar fluktuationerna på aktiemarknaden. Aktieplaceringar ger högre avkastning på lång sikt.

Sparbanken Hyfs fördelar placeringarna jämnt mellan aktie- och räntemarknaderna. Den kombinerar de bästa sidorna av aktie- och obligationsmarknaderna. Aktieplaceringarna är diversifierade globalt med fokus på Europa och USA. Ränteplaceringarna är mestadels i Europa och därför finns det ingen anledning att oroa sig för valutarisk. Fonden lämpar sig för en placerare som är något risktålig och på motsvarande sätt erhåller en högre avkastningsförväntning.

Sparbanken Djärvhet lämpar sig för placerare som är beredda att ta en högre aktierisk. Bland fondens placeringar utgörs 80 procent av placeringar på den globala aktiemarknaden och 20 procent fördelas huvudsakligen på de europeiska räntemarknaderna för att balansera fluktuationerna för portföljens marknadsvärde. Ränteplaceringarna balanserar aktiemarknadens fluktuationer och ger kupongavkastning till portföljen. På lång sikt består huvuddelen av portföljens avkastning av aktieplaceringar.

Fondernas placeringar genomförs med hjälp av de prisbelönta Sparbanken-fonderna och börsnoterade ETF-fonderna. I portföljerna kombineras de bästa sidorna med aktiv och passiv placering. Den strategi för kvalitetsbolag som Sparbanken-fonderna tillämpar har bevisats producera överavkastning på lång sikt och med passiva fonder får placeraren en fullständig marknadsavkastning.

Lassi Kallio: portföljförvaltare

Reklam. Bekanta dig med placeringsfondens faktablad innan du fattar ditt placeringsbeslut. Fonden förvaltas av Sp-Fondbolag Ab.

Mark Mattila, Mikko Rautiainen, Evgeny Artemenkov, Anders Pelli, Virve Valonen, Petteri Vaarnanen, Lassi Kallio, Olli Tuuri, Johan Hamström.