Kapitalförvaltningens marknadsöversikt juni 2025

Hurdan var marknadssituationen i juni 2025? I översikten analyserade portföljförvaltarna för Sparbankernas Kapitalförvaltning investeringsmarknaden och den ekonomiska situationen.

Hurdan var marknadssituationen i juni 2025? I översikten analyserade portföljförvaltarna för Sparbankernas Kapitalförvaltning investeringsmarknaden och den ekonomiska situationen.

Läs nedan vad portföljförvaltarna för Sparbankernas Kapitalförvaltning tycker om investeringsmarknaden. Klicka på rubriken för att läsa avsnitten. Marknadsöversikten av Sparbankernas Kapitalförvaltning publiceras i framtiden ett nytt, helt elektroniskt format. Tidpunkten för publicerandet av översikten kommer i allmänhet att vara den andra veckan i månaden.

Vacklandet gällande tullar fortsatte i maj och spaltutrymmet för den här texten räcker inte till för att lista alla detaljer. Dessutom skulle texten sannolikt redan vara föråldrad när den publiceras, eftersom situationen snabbt förändras.

Det viktigaste är dock att man inte längre tror att tullarna kommer att bli så höga som Trump tillkännagav i början av april. Tullarna kommer dock att bli något högre och osäkerheten kring temat fortsätter. Dessa faktorer försvagar tillväxtutsikterna inom världsekonomin, men en global recession är inte i sikte. USA drabbas själv värst av situationen.

För närvarande är tolkningen av statistiken om ekonomin inte helt entydig. Tullarna och den ökade allmänna osäkerheten försvagar de ekonomiska utsikterna, men på kort sikt blir viss statistik osäker på grund av att företagen förberett sig för kommande tullavgifter. Många statistiker kan till och med förbättras på kort sikt när upphandlingar gjordes och lagren ökades innan tullarna trädde i kraft. Den allmänna bilden är dock att det globala ekonomiska läget håller på att försvagas, men ingen radikal nedgång har setts i statistiken.

OECD publicerade sin senaste tillväxtprognos för världsekonomin i början av juni. I enlighet med andra prognosinstitut sänkte OECD sin tillväxtprognos för världsekonomin, men mycket måttligt. Världsekonomin förväntas växa med 2,9 procent i år, det vill säga något långsammare än genomsnittet på lång sikt.

Finlands BNP har ökat redan fem kvartal i rad. Tillväxten har dock varit ganska svag och var endast nätt och jämnt positiv under årets första kvartal. Osäkerheten som handelskriget skapat slår till i en svår situation, eftersom den vacklande återhämtningen nu skulle kräva ökat förtroende, inte ökad osäkerhet.

I Finland ser vi dock små positiva signaler på många fronter. Finlands räntekänsliga ekonomi gynnas av lägre räntor. Den genomsnittliga räntan på nya bostadslån för finländska hushåll har återigen sjunkit under euroområdets genomsnitt. Förutom att räntorna sjunker gynnas hushållen av den ökade köpkraften och den avtagande inflationen. Å andra sidan är arbetsmarknadens situation svag i Finland.

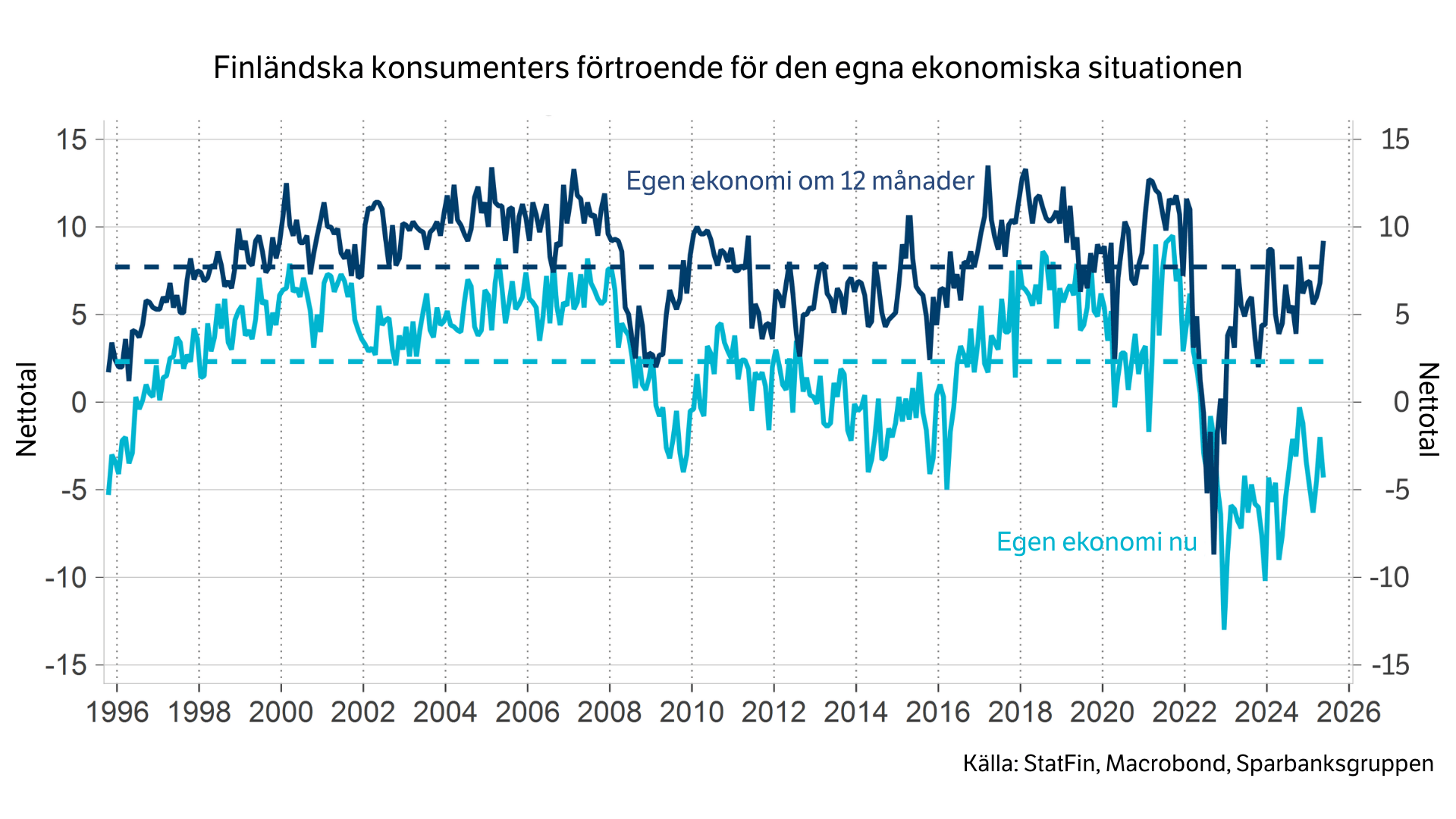

Konsumenternas förtroende är fortfarande lågt i Finland, men till och med lite överraskande har utsikterna för hushållens egen ekonomi redan stigit över det långsiktiga genomsnittet. Konsumenterna är alltså just nu fortfarande ganska pessimistiska, men det finns en viss framtidstro.

Företagens förtroende har fortsatt att stiga (nivån är fortfarande låg), och Trumps tullhot verkar inte rubba de finländska företagen särskilt mycket. Även företagens upplåning har ökat, vilket skapar hopp om att investeringarna ska komma igång.

Henna Mikkonen

Chefsekonom vid Sparbanksgruppen

(Finländska konsumenters förtroende för den egna ekonomiska situationen, nettotal)

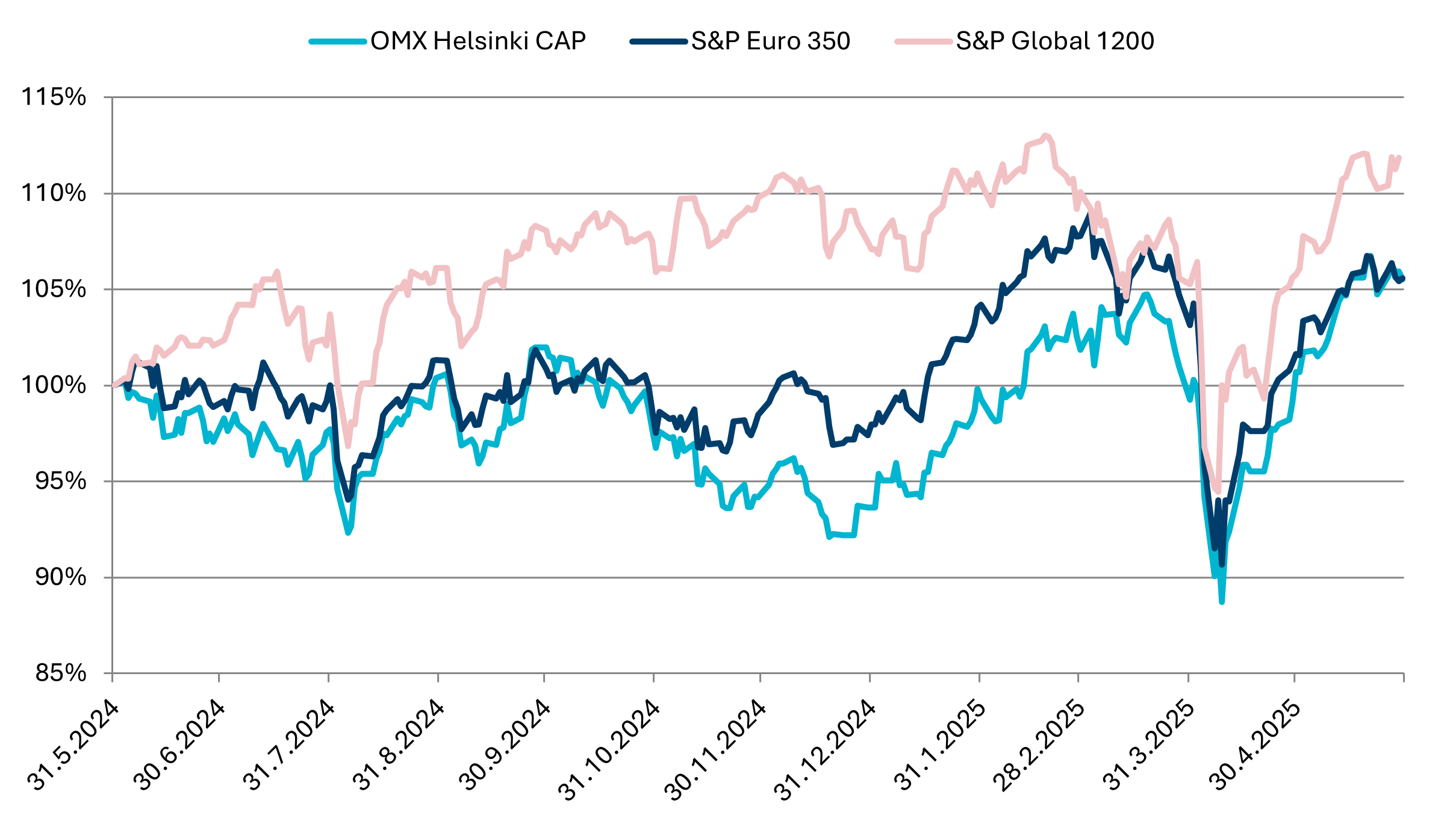

Aktiemarknaden steg kraftigt i maj till följd av att spänningen orsakad av handelskriget tillfälligt lindrades. De amerikanska teknikbolagens aktier var i topp. Rapporteringen av resultaten för årets första kvartal har nu slutförts. Resultattillväxten fortsatte på en god nivå, men företagsledarnas kommentarer om utsikterna för den närmaste framtiden var försiktigare än tidigare. Verksamhetsmiljön planar ut på grund av den osäkerhet som handelskriget orsakat. Analytikerna fortsatte att sänka prognoserna för resultattillväxten för innevarande år. Betalningsflödet på aktiemarknaden är fortsättningsvis starkt. Framför allt i Europa har året varit exceptionellt bra, då placerare söker alternativ till amerikanska aktier. Värderingskoefficienterna på aktiemarknaden har stigit delvis på grund av stigande priser och delvis på grund av lägre resultatprognoser. Särskilt i USA är prissättningen utmanande med tanke på den avtagande verksamhetsmiljön och den nya förvaltningens oförutsägbara politiska riktlinjer. Vad gäller placeringsutsikten föredrar vi fortfarande de europeiska aktiemarknaderna och tillväxtmarknadernas aktiemarknader på USA:s bekostnad.

Källa: Bloomberg & Sparbankernas kapitalförvaltning

Johan Hamström

Aktieportföljförvaltare

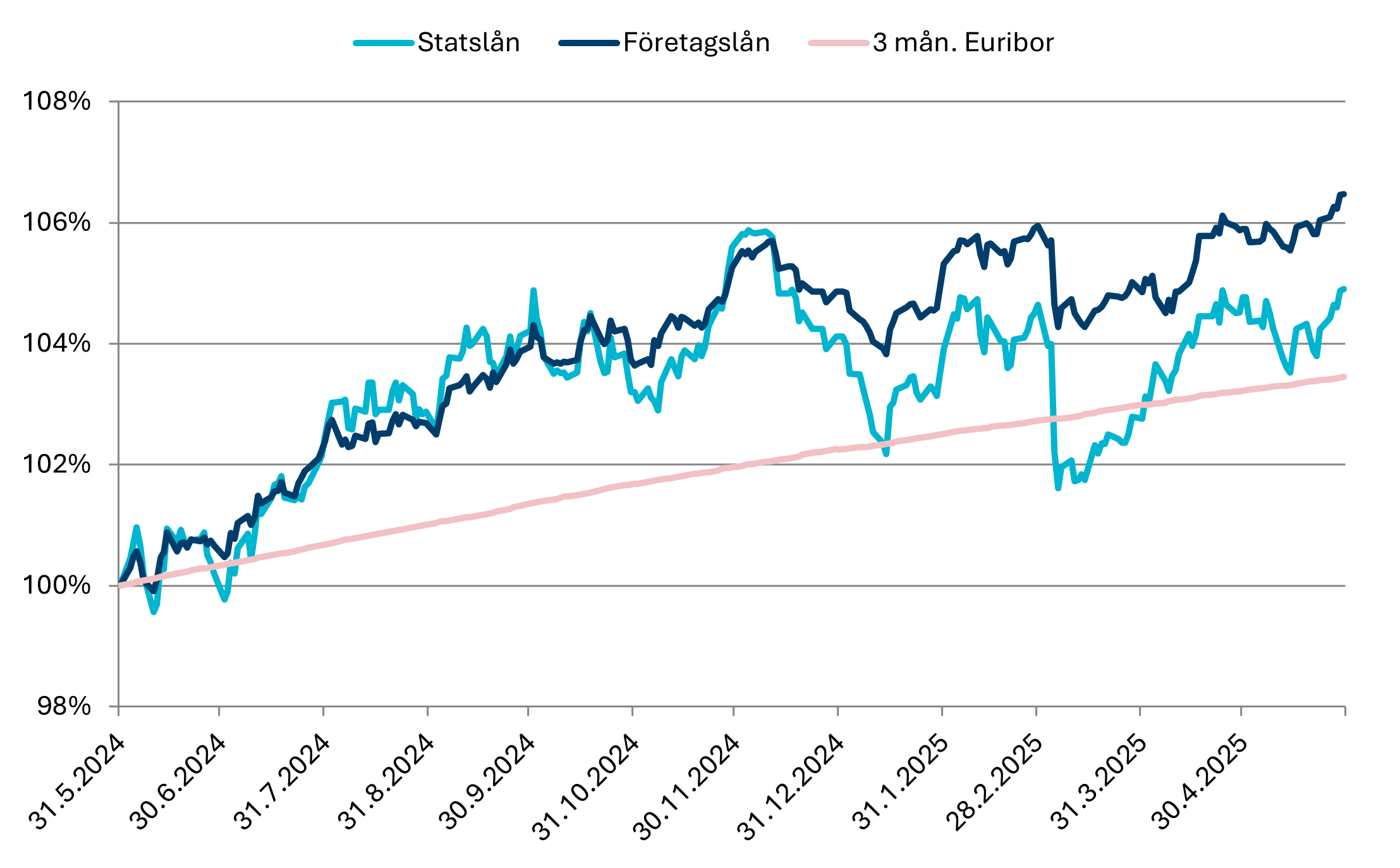

Maj var en positiv månad på marknaden då amerikanska ekonomiska data och de handelspolitiska framstegen lindrade rädslan för en recession. Inom handelspolitiken tecknade USA ett avtal med Storbritannien i början av maj och Kinas tullar sänktes från 145 % till 30 %, vilket orsakade den bästa dagen för S&P 500-indexet med en ökning på över 3 %. Den globala aktiemarknaden och high yield-företagslånen utvecklades starkt, vilket stöddes av en positiv resultatperiod i USA och placerarnas ökade riskvilja. I mitten av månaden upplevde marknaden dock volatilitet när Moody's sänkte USA:s kreditvärdering (AAA → AA1) på grund av ökad statsskuld och budgetunderskott (över 6 % av BNP), vilket satte press på landets långa statsobligationer. De långa räntorna steg när den amerikanska 30-åriga avkastningen översteg 5 %, men sjönk i slutet av månaden till 4,93 % (+25 räntepunkter). Japans 30-åriga avkastning nådde sin högsta nivå sedan 1999 och Tysklands 30-årsavkastning steg till 2,98 %. Trumps fortsatta skattesänkningar godkändes av representanthuset med knapp marginal (215–214), men väntar på senatens godkännande, vilket ökar oron för ett budgetunderskott. Handelsförhandlingarna med Europeiska unionen fortskred motsägelsefullt och de tullar på 50 % som Trump hotade med skjuts upp till juli. Ett domstolsbeslut begränsade presidentens befogenhet att införa tullar, men det tillfälliga beslutet höll dem i kraft och marknadens inledande entusiasm avtog när förvaltningen överklagade beslutet. Maj var tudelad – starka ekonomiska data och handelspolitiska framsteg gav stöd åt aktierna, men volatiliteten på räntemarknaden och oron för budgetunderskott skapade osäkerhet.

Källa: Bloomberg & Sparbankernas kapitalförvaltning

Mark Mattila

ränteportföljförvaltare

För att uppnå sparmålet behöver du inte nödvändigtvis flera olika placeringsobjekt. I själva verket är en lösning det mest effektiva valet för merparten av spararna. När riskvilligheten är korrekt fastställd motsvarar portföljen alltid risknivån enligt överenskommelse, och det uppstår inte några skattekonsekvenser av att portföljen balanseras. Dessutom behöver spararen inte själv oroa sig för att medlen placeras på olika marknader i olika marknadssituationer. Detta tar portföljförvaltaren hand om och spararen kan fokusera på de saker som är viktiga för hen. Medlen har också i stor utsträckning diversifierats till internationella värdepappersmarknader i varje situation och risken för kapitalförlust är liten. I Sparbankens lösningsfondsfamilj finns en lämplig lösning för varje sparare.

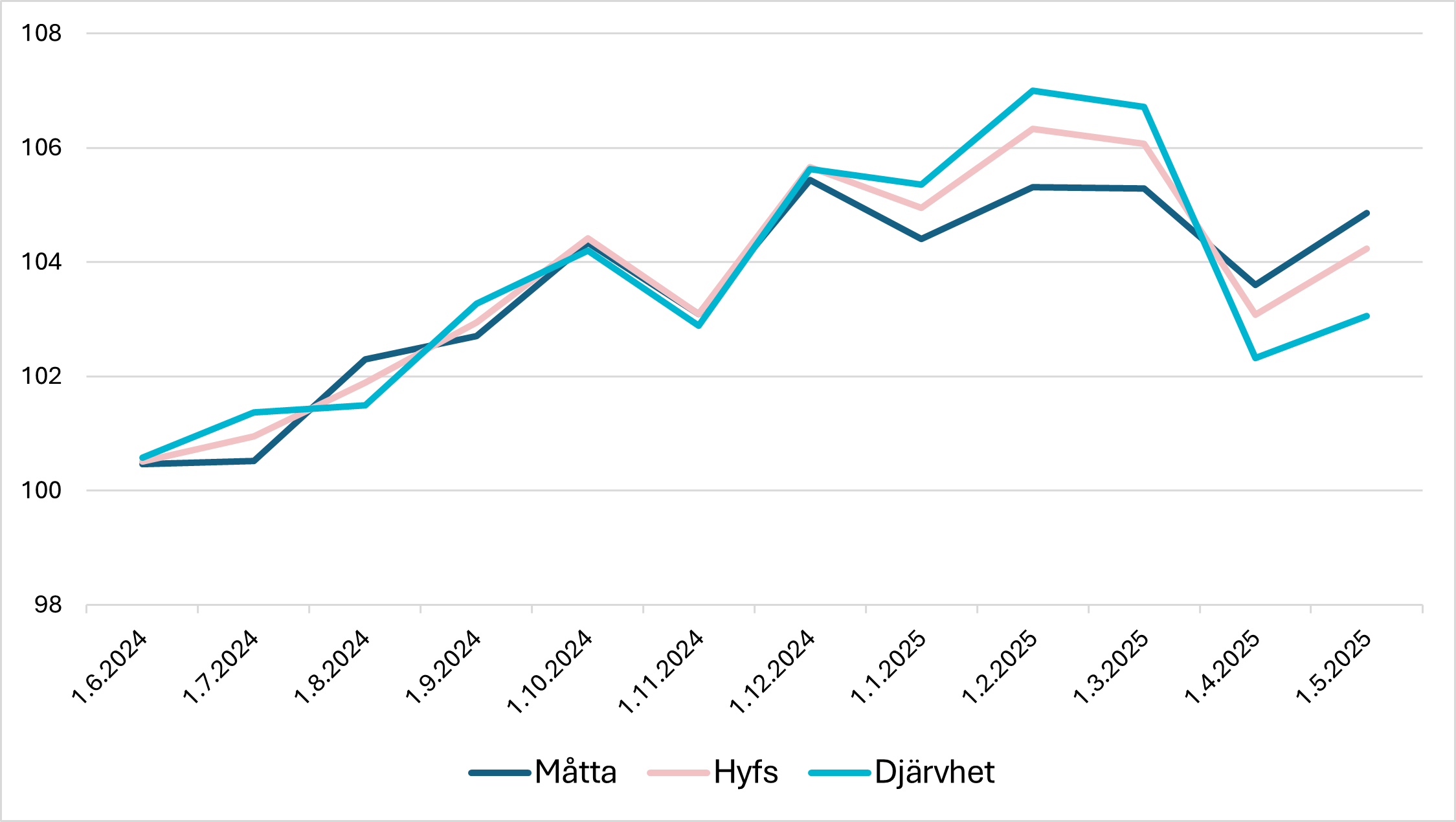

Sparbanken Måtta är en fond med betoning på ränteplaceringar som lämpar sig för den försiktiga placeraren. En femtedel av fondens placeringar görs i internationella aktier och resten fördelas över räntemarknaden. I det rådande marknadsläget ger ränteplaceringar god löpande avkastning och balanserar fluktuationerna på aktiemarknaden. Aktieplaceringar ger högre avkastning på lång sikt.

Sparbanken Hyfs fördelar placeringarna jämnt mellan aktie- och räntemarknaderna. Den kombinerar de bästa sidorna av aktie- och obligationsmarknaderna. Aktieplaceringarna är diversifierade globalt med fokus på Europa och USA. Ränteplaceringarna är mestadels i Europa och därför finns det ingen anledning att oroa sig för valutarisk. Fonden lämpar sig för en placerare som är något risktålig och på motsvarande sätt erhåller en högre avkastningsförväntning.

Sparbanken Djärvhet lämpar sig för placerare som är beredda att ta en högre aktierisk. Bland fondens placeringar utgörs 80 procent av placeringar på den globala aktiemarknaden och 20 procent fördelas huvudsakligen på de europeiska räntemarknaderna för att balansera fluktuationerna för portföljens marknadsvärde. Ränteplaceringarna balanserar aktiemarknadens fluktuationer och ger kupongavkastning till portföljen. På lång sikt består huvuddelen av portföljens avkastning av aktieplaceringar.

Fondernas placeringar genomförs med hjälp av de prisbelönta Sparbanken-fonderna och börsnoterade ETF-fonderna. I portföljerna kombineras de bästa sidorna med aktiv och passiv placering. Den strategi för kvalitetsbolag som Sparbanken-fonderna tillämpar har bevisats producera överavkastning på lång sikt och med passiva fonder får placeraren en fullständig marknadsavkastning.

Lassi Kallio: portföljförvaltare

Reklam. Bekanta dig med placeringsfondens faktablad innan du fattar ditt placeringsbeslut. Fonden förvaltas av Sp-Fondbolag Ab.

Mark Mattila, Mikko Rautiainen, Evgeny Artemenkov, Anders Pelli, Virve Valonen, Petteri Vaarnanen, Lassi Kallio, Olli Tuuri, Johan Hamström.