Liian hapokas sijoitus – onko riski makuasia?

Rapea ulkoa, pehmeä sisältä, vähän sokeria ja sopivasti kardemummaa. Hyvän korvapuustin tunnistaa helposti, vaikka ei osaisi leipoa ollenkaan. Maku on ihmeellinen tunne, jolla pystyy erottamaan hyvän huonosta sekunneissa. Ja vaikka tunnistamme samat maut, makukokemukset ovat silti subjektiivisia. Toisen lempiruoka ei maistu toiselle ollenkaan. Tässä kirjoituksessani pohdiskelenkin, miten maulla erotellaan hyvät sijoituskohteet huonoista, ja miksi subjektiivinen “riskimaku” voi olla paras työkalu riskien arvioimiseen.

Paljonko riskiä saisi olla?

Sijoitusmaailma on tunnettu pyrkimyksistä laskea ja ilmaista asioita numeroilla. Varsinkin sijoitustuottojen osalta se onnistuu mainiosti. Yksi numero kertoo sen, mikä sijoitus oli tietyllä ajanjaksolla parempi. Vaikka laskelma muuttuu hieman haastavammaksi, kun puhutaan odotetuista tuotoista, sijoituskohteiden vertailuun löytyy paljon aineksia. Esimerkiksi lainoihin sijoitettaessa korkotuotto on tiedossa etukäteen ja monet osakkeet tarjoavat osinkotuottoa, johon voin nojautua.

Riskin puolelle siirryttäessä asiat muuttuvat vaikeammaksi. Miten riskiä pystyisi ilmaisemaan yhdellä numerolla? Haaste ei ole ainoastaan tulevien riskien mittauksessa, vaan myös menneiden sijoitusriskien mittaamisessa. Mistä me tiedämme, oliko sijoituksen riski korkea vai matala edes jälkikäteen?

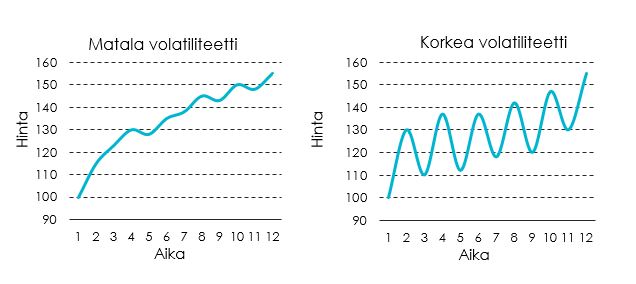

Sijoitusmaailma tuskaili todella pitkään ilman riskimittaria, kunnes yhdysvaltalainen taloustieteilijä Harry Markowitz 1960 luvuilla yleisti volatiliteetin käyttöä riskimittarina. Käytännössä volatiliteetti kuvaa sijoituksen hinnan vaihtelun voimakkuutta tietyllä aikavälillä.

Jos sijoituksen hintakehitys on tasaista ja sen päivämuutokset ovat maltillisia, kyseessä on matalan riskin sijoitus. Taas jos instrumentin hintamuutokset ovat voimakkaita, silloin on kyseessä korkean riskin sijoitus.

Volatiliteettia mitataan prosenteissa (kuten tuottoakin), joten eri sijoitusvaihtoehtojen riskin vertailu on tullut mahdolliseksi sen käyttöönoton myötä. Vertailun tekemiseen ei tarvita mitään muuta kuin sijoituskohteiden hintakehityksen historia. Lähestymistapa oli sen verran helppo ja hieno, että siitä tuli nopeasti riskin synonyymi sijoitusmaailmassa. Sen pohjalta on rakennettu useampia salkunhoidon teorioita ja riskienhallinnan työkaluja. Teoriassa volatiliteetti toimii hyvin, mutta entä todellisuudessa?

Mitä sijoittajat pelkäävät?

Kumpi ahdistaa enemmän mahdollisen sijoituskohteen riskiä ajatellessa. Se, että kohteen arvo on heilunut paljon menneisyydessä vai se, että sijoituksen päättyessä sen tuotto voi olla negatiivinen? Varmasti jälkimmäinen. Ja niin se on suurimmalle osalle sijoittajista, kun he miettivät onko sijoitus kannattava.

Jos puhutaan tulevan tappion riskistä, volatiliteetin käyttö tuo mukanaan monta haastetta. Tässä on vain muutama esimerkki:

- Volatiliteetti perustuu historiaan, joka on huono oletus tulevasta.

- Sijoituskohteen hinnan nopea alentuminen kasvattaa sen volatiliteettia ja yhtäkkiä sama instrumentti muuttuu riskillisemmäksi, vaikka sen hinta onkin aikaisempaa halvempi.

- Helposti myytävissä oleva likvidi instrumentti, jonka hinta muuttuu usein, on volatiliteetin näkökulmasta riskillisempi kuin epälikvidi sijoitus, jonka hinta muuttuu vain harvoin ja pysyy muuten muuttumattomana.

Volatiliteetin käytössä on myös merkittävä varjopuoli, josta puhutaan valitettavan harvoin. Sijoituskohteiden matala volatiliteetti voi antaa sijoittajille vääränlaisen turvallisuuden tunteen. Se houkuttelee kasvattamaan kohteisiin tehtyjä sijoituksia ja käyttämään jopa velkavipua. Tämä johtaa riskikeskittymiin sijoitussalkuissa ja finanssijärjestelmässä, ja tekee niistä paljon herkempiä kaikille muutoksille. Itse asiassa yksi finanssikriisin (2007-2008) aiheuttajista oli historiallisiin hintamuutoksiin pohjautuvat riskimallit. Kun markkinahintojen muutokset ylittivät tietyn rajan, mallit ohjeistivat pakkomyynteihin, joiden seurauksena koko finanssijärjestelmä romahti kuin korttitalo. Onko volatiliteetti sittenkin liian yksinkertainen työkalu monitahoisen riskimaailman kuvaukseen?

Mistä riskin maku tulee?

Palataan hetkeksi ruokamaailmaan. Uskaltaisitko maistaa sokkona ruoka-annosta, josta tiedot olisi annettu tässä muodossa: 20 % proteiinia, 40 % hiilihydraattia, 10 % rasvaa ja 30 % vettä? Varmasti harva uskaltaisi, jos ei tiedä mikä ruoka on kyseessä tai tarkemmin sanottuna, minkä makuista tämä ruoka on. Samaa pätee sijoitusriskin arvioimiseen. Kuten makua, sijoitusriskiä on todella hankala kuvata numeroilla. Riskiä on silti mahdollista käsitellä ja muodostaa siitä oma näkemys.

Sijoituksen riski koostuu monista eri palikoista tai riskitekijöistä. Kaikki ne yhdistettynä luovat sijoitukselle ainutlaatuisen riskiprofiilin. Otetaan esimerkiksi öljyn hinta. Se on merkittävä riskitekijä monelle sijoitukselle. Mutta öljy-yhtiön osakkeet kärsivät matalasta öljyn hinnasta ja logistiikkayhtiöiden yrityslainat puolestaan korkeasta hinnasta. Tässä tulee se ainutlaatuisuus, että jopa sama riskitekijä voi vaikuttaa päinvastoin eri sijoitusten arvoihin.

Kun erilaisia riskitekijöitä on paljon, on kätevää jakaa ne kolmeen isompaan ryhmään:

1. Yrityksen riskit:

- Liiketoimintaan liittyvät riskit

- Rahoitusasemaan liittyvät riskit

- Sidosryhmiin liittyvät riskit (suurimmat omistajat, johto)

2. Toimintaympäristön riskit:

- Kilpailutilanne ja siihen liittyvät riskit

- Lainsäädäntöön liittyvät riskit

3. Sijoitusinstrumenttiin liittyvät riskit:

- Likviditeettiriski

- Hinnoitteluriski jälkimarkkinoilla

Näihin riskitekijöihin perehtymällä saa yleensä aika hyvän käsityksen sijoituksen riskillisyydestä ja siitä, onko tappion mahdollisuus korkea vai matala verrattuna muihin sijoitusvaihtoehtoihin. Vaikka riskitekijöihin tutustuminen ei ole niin helppoa ja yksinkertaista kuin volatiliteetin laskeminen, se on todellakin siihen käytetyn ajan arvoista. Toisaalta pitäisi ymmärtää sekin, että riskiarvio ei ole koskaan täydellinen, vaan lähinnä mielipide sijoituskohteen sisältämästä riskistä.

Samalla tavoin kuin joku ruoka ei maistu, niin joskus on hyvä jättää jokin sijoitus tekemättä sen ”hapokkaan riskiprofiilin takia”. Tärkeintä on se, että riskin arviointi on tehty ja oma näkemys on muodostettu.

Miten riskiä pääse maistamaan?

Onneksi sijoitusten riskitekijöiden selvittäminen on nykyään tehty helpoksi. Iso kiitos tästä kuuluu Euroopan arvopaperimarkkinaviranomaiselle ja Finanssivalvonnalle. Nykysääntely pakottaa arvopapereiden liikkeeseenlaskijat kertomaan kattavasti merkittävistä riskitekijöistä, jotta sijoittajat pystyisivät tekemään perusteltuja sijoituspäätöksiä.

Jokaisella sijoitusinstrumentilla (osake, yrityslaina, rahasto) on oltava esite, johon sisältyy kaikki sijoituspäätöksen tekemisen näkökulmasta merkittävät tiedot. Riskitekijöiden kuvaus on yksi pakollisista esitteen osista ja mielestäni on se tärkein.

Mikäli haluaa säästä aikaa, voi lukea analyytikkojen tai vaikkapa luottoluokittajien raportteja (mikäli kyseessä on luokiteltu yritys). Tosin joitain merkittäviäkin riskejä voi jäädä silloin tutkimatta. Kattavan riskikuvauksen osalta esite on kuitenkin kaikista luotettavin.

Omista makukokemuksista

Arvostan yksinkertaista ruokaa, joka on tehty tuoreista aineksista. Ei ole yllätys, että suhtaudun riskiin samalla tavoin. Mitä yksinkertaisempi sijoituksen riskiprofiili on, sitä helpommin teen myönteisen sijoituspäätöksen. Tässä on listattuna muutamia riskitekijöitä, joita en yleensä halua nähdä sijoituksissa minkään kastikkeen kanssa:

- velkarahoitus ilman olemassa olevaa liiketoimintaa

- osinkojen maksu velkarahalla

- monimutkainen yhtiö- tai omistusrakenne

- huomautukset tilintarkastuksessa

Suosittelen kaikille sijoituksien riskitekijöiden tutkimista ja sen miettimistä, mitkä niistä kuuluvat omalle lautaselle ja mitkä eivät. Se on todella mielenkiintoista puuhaa, jossa aina oppii jotain uutta maailmasta ja itsestään.

Maukkaita sijoitus- ja ruokakokemuksia toivottaen,

Evgeny

Evgeny Artemenkov toimii korkosalkunhoitajana Sp-Rahastoyhtiö Oy:ssä, joka on osa Säästöpankkiryhmää. Tämän kirjoituksen näkemykset ovat kirjoittajan omia henkilökohtaisiä näkemyksiä, eivätkä välttämättä vastaa Säästöpankki -rahastoja hallinnoivan Sp-Rahastoyhtiön sijoitusnäkemystä.

Kirjoituksen sisältöä ei pidä ymmärtää sijoitussuosituksiksi tai sijoitusneuvonnaksi. Mikään tässä kirjoituksessa esitetty ei ole sitova tarjous ostaa tai myydä sijoitusrahasto-osuuksia tai muita arvopapereita eikä kehotus ryhtyä muuhun sijoitustoimintaan. Sijoittaja tekee jokaisen sijoituspäätöksensä itsenäisesti ja omalla vastuullaan.

Lue myös muita salkunhoitajien blogikirjoituksia:

- Kirjoitettu

- Tyyppi

- Uutinen

- Julkaisija