Finlands ekonomiska tillväxt avtar – väntar bistra tider för hushållen?

Under början av året har den ena ekonomen efter den andra publicerat prognoser för Finlands ekonomiska utsikter och så gott som alla förutspår att tillväxten avtar under årets gång. I prognoserna upprepas orden avtar, avmattar, minskar, saktar in. Innebär detta automatiskt bistrare tider även för hushållen?

Köpkraften ökar – eller är det sparkraften?

Hushållen får ett tjockare lönekuvert i år i och med löneförhöjningarna. För närvarande förhandlar man om lönerna, så det är för tidigt att göra några prognoser om löneförhöjningarna med en decimals noggrannhet. De förhandlingar som redan inletts tyder dock på att löneförhöjningar är på kommande. Även arbetspensionerna höjdes i början av året med 1,2 procent.

Och det viktigaste är att skattebjörnen och prisstegringen inte äter upp allt det extra som löneförhöjningarna för med sig. I Finland är prisstegringen ringa och även ändringarna i inkomstbeskattningen är ganska små. Hushållens köpkraft ökar. Dock tycker jag att köpkraften är en aning vilseledande term, eftersom den antar att de extra eurona kommer att användas för konsumtion. De kan även sättas in på ett sparkonto, så som folk även gjort den senaste tiden.

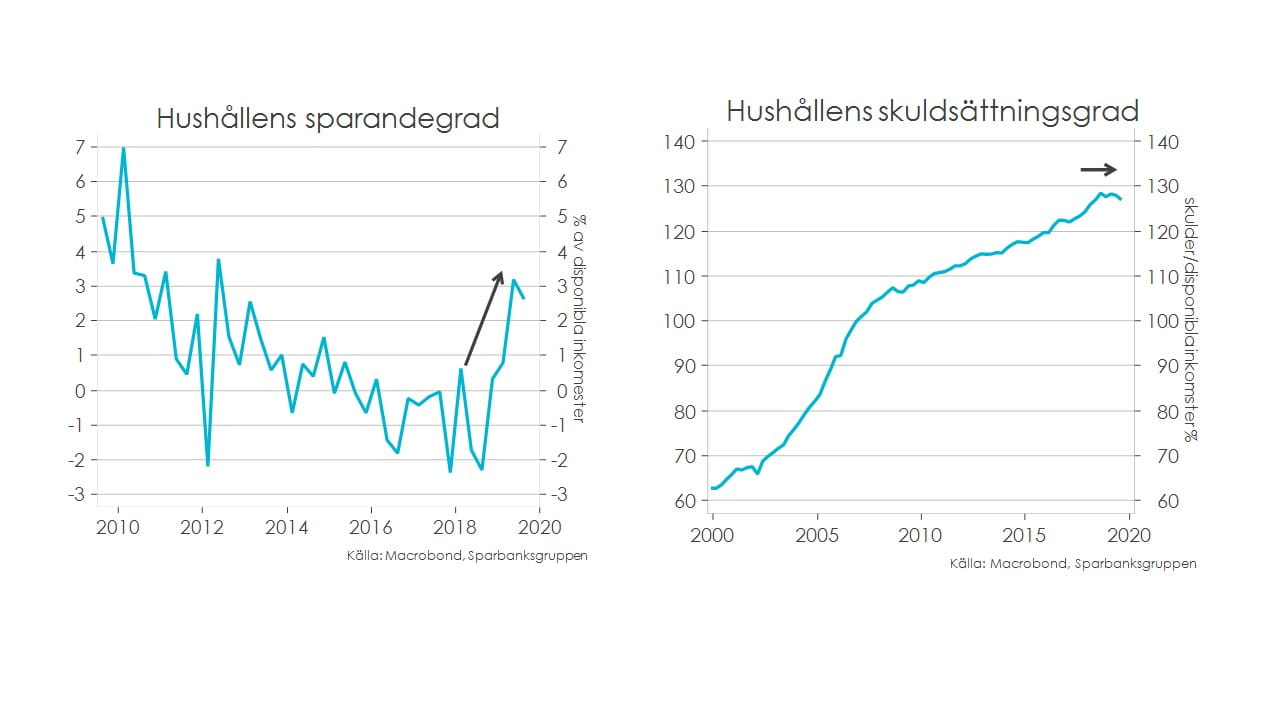

Att leva över sina tillgångar har minskat

Man har redan en längre tid varit orolig för hushållens skuldsättning. Det är lätt att hitta orsaker till oron: hushållens skuldsättningsgrad har nått nya höjder, mängden betalningsanmärkningar har ökat och graden av sparande har länge varit på minus osv.

Under de senaste åren har graden av hushållens sparande dock ökat och blivit på plus och den tilltagande skuldsättningen har jämnat ut sig (se bilder 1 och 2). Utländska snabblånebolag saknas dock i den offentliga skuldsättningsstatistiken och med tanke på detta är bilden ofullständig. Det verkar dock som att hushållens ekonomi nu står på en stabilare grund.

Den övergripande bilden döljer naturligtvis många olika berättelser och alla som har skulder bör för sin del granska skuldbeloppet, dess ränta och skuldens struktur. Skuld som ökar tillgångarna (t.ex. bostadslån) eller skuld som ökar ens eget kompetenskapital (t.ex. studielån) är ”bättre” än direkt konsumtionskredit, eller i värsta fall skuld som tas för att betala tillbaka gamla skulder.

Det finns rum för förbättring

I och med det ökade sparandet står konsumenterna inför problemet vad besparingarna ska användas till. Insättningar känns trygga, men de ger ingen avkastning. På aktiemarknaden är takten ofta mycket hög och det finns mycket risker. Men däremot medför risker avkastning på lång sikt. På bostadsmarknaden är takten stabilare än på aktiemarknaden, men differentieringen av bostadspriserna har medfört en ny typ av osäkerhet även i bostadsplacerarnas vardag.

I denna miljö är det många som väljer att sätta in pengarna på ett konto. Mängden insättningar har ökat i en exceptionellt snabb takt och finländarna har cirka 100 miljarder euro på depositionskonton. Det är dock bra med besparingar men tyvärr minskar pengarnas faktiska värde när man tar i beaktande inflationens eroderande effekt på köpkraften. Detta syns inte på kontoutdraget eller i nätbanken, men även en måttlig inflation nöter på besparingarnas faktiska värde – särskilt under årens lopp. Om man på sitt konto har en buffert för överraskande utgifter, skulle det löna sig för många finländare att flytta långsiktiga tillgångar till objekt med bättre avkastning.

Henna Mikkonen är Sparbanksgruppens chefsekonom och ekonomie magister, CFA. Utöver att följa med världsekonomin och Finlands ekonomi står människors ekonomiska välbefinnande hennes hjärta nära. Mikkonen upplever att hon särskilt har lyckats när hon kan ta de ekonomiska frågorna närmare människorna.

Publicerad i Kauppalehtis blogg (på finska) 18.2.2020.

- Skriven

- Typ

- Nyhet

- Utgivare