Finlands tillväxtutsikter är hyfsade – två riskfaktorer framom andra

Utgångsläget för den finländska ekonomin för år 2019 är en aning ljusare än vad man tidigare antog, konstateras i Sparbankens färska konjunkturöversikt. Särskilt positivt var att de centrala efterfrågefaktorerna klart repade sig under det sista kvartalet år 2018. Också sysselsättningen har fortsatt att öka kraftigt. Kvalitativt har sysselsättningsutvecklingen däremot försvagats något och efter senaste sommar har ökningen till stor del berott på deltidsjobb. De största riskerna i de ekonomiska tillväxtutsikterna är en vändning i den inhemska byggnadscykeln samt att den ekonomiska tillväxten i USA mattas av kraftigare än förutsett.

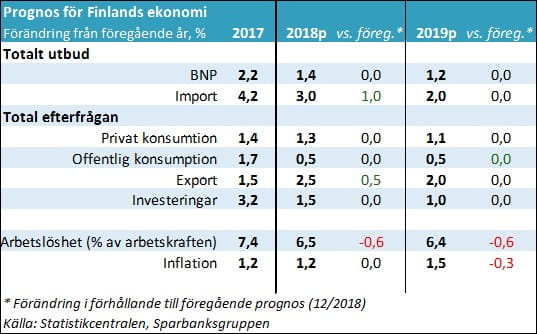

BNP ökade med 2,2 procent år 2018 dvs i en fart som var en procentenhet snabbare än genomsnittet i eurozonen. Särskilt positivt var att de centrala efterfrågefaktorerna klart repade sig under det sista kvartalet år 2018 efter den klara svackan i mitten av året. Sparbanksgruppens chefsekonom Timo Vesala anser att den finländska ekonomins nuvarande tillstånd är åtminstone måttligt.

”Å andra sidan måste man konstatera att utvecklingen av efterfrågan under år 2018 som helhet var en besvikelse. BNP-ökningen berodde till exceptionellt stor del på att lagren fylldes. Också importen ökade betydligt snabbare än exporten så nettoexporten minskade i själva verket tillväxten,” konstaterar Vesala.

”Trots den kraftiga ökningen av sysselsättningen och lönesumman blev också ökningen av den privata konsumtionen svag. Det här är i sig ingen överraskning eftersom man redan en tid kunnat se att hushållens spariver ökar. Sett ur hushållens skuldsättningsbekymmer kan man förvisso se det här också som en välkommen utveckling, ” fortsätter Vesala.

Tack vare den starka ekonomin i slutet av året överförs mera s.k. tillväxtöverhäng till innevarande år än tidigare. Samtidigt håller ändå konjunkturproblemen i den internationella ekonomin på att visa sig vara allvarligare än man förutsett, så prognoserna är också förenade med nedåtrisker.

”Förändringarna i utsikterna är tillsvidare något så när i balans så vi håller vår BNP-prognos för åren 2019-2020 oförändrad. Också i andra prognoser har vi närmast gjort bara finjusteringar. I vår prognos för utvecklingen av sysselsättningsgraden har vi ändå gjort större justeringar, eftersom utvecklingen har varit betydligt mera positiv än vår tidigare uppskattning, ” förklarar Vesala.

Två osäkerhetsfaktorer framom andra

Enligt Sparbanken finns det i Finlands tillväxtutsikter två riskfaktorer framom andra. Den första av dem är frågan hur kraftigt det inhemska byggande mattas av.

”Bostadsbyggandet var särskilt år 2016 en helt central drivkraft bakom den ekonomiska tillväxten. Fastän byggandets relativa betydelse har minskat när uppsvinget fortsatt är ett minskat byggande den viktigaste inhemska risken för de ekonomiska tillväxttalen,” säger Vesala.

Den andra riskfaktorn hänför sig till den globala ekonomin i allmänhet. Tillväxten har redan klart mattats av i eurozonen och i Kina. I USA har uppsvinget tillsvidare hållit bäst men också där kan man redan se de första tecknen på en avmattning.

”Hur USA:s ekonomi utvecklas drar för tillfället till sig det största intresset. Om tillväxtutsikterna börjar svalna betydligt också där är konjunkturen i hela världsekonomin illa ute. Det här skulle vara en ytterst dålig nyhet också för Finland. Den finländska ekonomin följer ofta ändringarna i de världsekonomiska trenderna liksom i ändan av en hävstångsarm – med fördröjning men med en bredare pendel,” beskriver Vesala.

Sysselsättningen har ökat kraftigare än väntat – tecken på en avsvalning finns ändå redan i luften

Den ekonomiska tillväxten som stöder sysselsättningsutvecklingen har fortsatt vara stark ända tills helt nyligen. Sysselsättningsgraden har stigit klart över regeringens mål på 72 procent, till 72,6 procent. Arbetslöshetsgraden åter har sjunkit till 6,4 procent vilket redan ligger nära de lägsta nivåerna på 2000-talet.

”Under den nuvarande regeringsperioden har antalet sysselsätta bland 15–74-åringarna redan ökat med ca 135 000 vilket klart överskrider också de största förhandsförväntningarna. Nya arbetsplatser har under regeringsperioden i praktiken uppstått helt och hållet i den privata sektorn,” summerar Vesala.

Kvalitativt har sysselsättningsutvecklingen däremot redan försvagats en aning. Antalet heltidsanställningar ökade kraftigt år 2017 och ännu i början av år 2018, men efter sommaren har ökningen i stor grad bestått av deltidsanställningar. Också andra tecken på en avsvalning kan redan ses.

”Arbetskraften växer inte längre. Till arbetsmarken strömmar det alltså inte längre nytt blod på samma sätt som när uppsvinget var som kraftigast. Allt flera företag rapporterar också om svårigheter att hitta lämplig arbetskraft, vilket vittnar om att matchningsproblemen på arbetsmarknaden förvärras,” konstaterar Vesala.

”Och visst har ju sysselsättningens förbättringstakt under det senaste året varit rentav besynnerligt kraftig sett till de ekonomiska resultaten. Sysselsättningen ökade i en takt som överskrider BNP-ökningens takt dvs. produktiviteten har slutat öka. Om fokus i fortsättningen läggs mera på att förbättra produktiviteten dämpas suget från arbetsmarknaden på motsvarande sätt,” fortsätter Vesala.

Räntestegringarna fortfarande i fjärran bakom en dimridå

Bland de viktigaste nyheterna under början av året har varit den klara förändringen i centralbankernas riktlinjer för den kommande penningpolitiken. Särskilt USA:s centralbank Feds kommunikation har förändrats väsentligt mot en mera måttlig räntehöjningstakt.

”På marknaden har man till och med talat om att Fed gjort en U-sväng. I höstas sade Fed att de i år höjer räntorna tre gånger och ännu före julen talade man om två räntehöjningar. Utifrån den senaste tidens kommunikation verkar det som att Fed nödvändigtvis inte alls höjer räntorna,” säger Vesala.

”I euroområdet är konjunkturproblemen så uppenbara att om det alls ska bli några räntehöjningar under den här cykeln så kommer man att gå ytterst försiktigt framåt med åtstramningarna. Det är mycket möjligt att konjunkturutsikterna som stöd snarast behöver stimulans, ” tillägger Vesala.

När Europeiska centralbankens möjligheter till stimulans redan är mycket begränsade kan stöd för ekonomin behövas allt mera från finanspolitiken.

För ytterligare information:

Timo Vesala,

Sparbanksgruppen, chefsekonom

+358 50 532 0702

timo.vesala@saastopankki.fi

Sparbanksgruppen främjar individens och samhällets ekonomiska välstånd. Vi vill att man känner oss för vårt mod, vår expertis och passion att göra ett utmärkt kundarbete. Sparbanksgruppen består av 23 lokala Sparbanker samt Sparbankscentralen. Utöver omfattande banktjänster erbjuder vi våra kunder tjänster för placering, bostadsbyte och försäkring.

- Skriven

- Typ

- Nyhet

- Utgivare