Millaisia vakuuksia asuntolainaan tarvitaan?

Asuntolainaan tarvittavat vakuudet ovat tapauskohtaista, joten asunnon hankinta kannattaa aloittaa alustavilla lainaneuvotteluilla omassa pankissa. Siellä selviävät suuntaviivat lainan määrästä ja tarvittavista vakuuksista. Tärkeä kriteeri on myös lainanottajan tulotaso. Neuvottelu ei sido lainanottoon.

Lainakaton vuoksi asuntolainan ottajalla tulee olla omarahoitusta tai muita vakuuksia. Viisi prosenttia asunnon hinnasta on katettava säästöillä tai muilla vakuuksilla. Ensiasuntoa ostaville vaatimus on myös viisi prosenttia.

Aloita säästäminen jo nuorena

Vaikka oman asunnon ostaminen saattaa täysi-ikäisyyden kynnyksellä tuntua hyvin kaukaiselta ajatukselta, lainakaton vuoksi säästäminen omaa asuntoa varten kannattaa aloittaa nuorena.

"Mitä aiemmin säästämisen aloittaa, sitä pienempi kuukausittainen summa riittää. Jo 50 eurolla kuussa ASP-tilille saa hyvän pesämunan, jos säästämisen aloittaa alle 20-vuotiaana", kertoo kertoo lainaamisen asiantuntijamme ja jatkaa:

"Parhaassa tapauksessa säästöjen avulla ei tarvita lainkaan lisävakuutta esimerkiksi sukulaisilta."

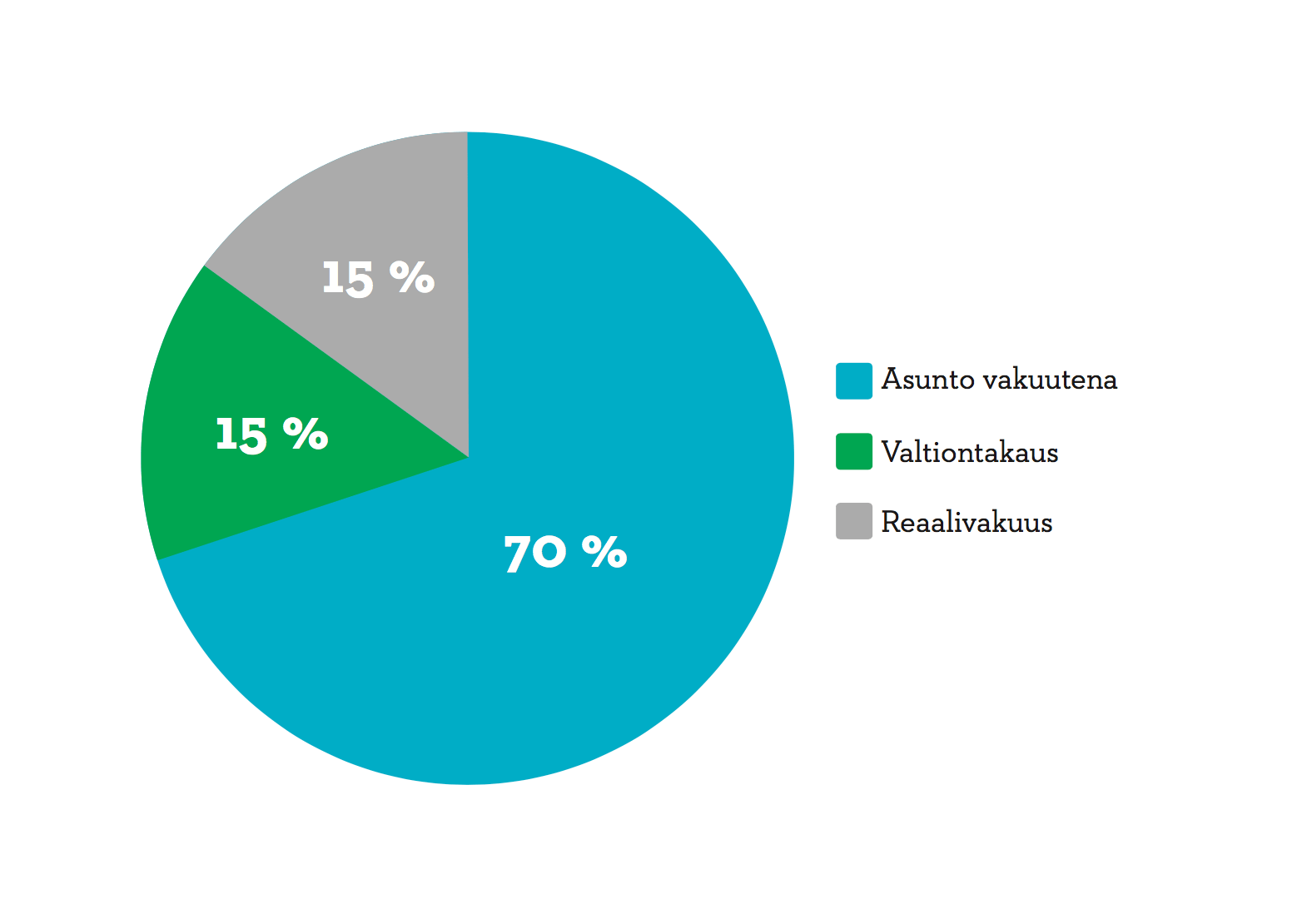

Asunto takaa lainasta enintään 70 prosenttia

Mikäli ostettava asunto sijaitsee alueella, jossa asuntokauppaa käydään vilkkaasti, kuten kasvukeskuksissa, voidaan lainasta 70 prosenttia taata asunnon arvolla. Valtio tukee asunnonostajia tarjoamalla 15 prosenttia niin sanottua valtiontakausta. Kun nämä kaksi yhdistetään, lainan vakuuksista on kasassa 85 prosenttia. Loppuosaan tarvitaan niin sanottua reaalivakuutta tai säästöjä.

Reaalivakuus tarkoittaa omaisuutta, kuten lainanottajan vanhempien asuntoa, kesämökkiä tai rahatalletusta. Jos lainanottaja on säästänyt asuntoa varten, puuttuva 5 prosenttia voidaan saada kasaan omista säästöistä.

Lisävakuutta on mahdollista hankkia myös pankin kautta ostettavalla vakuutusyhtiön takauksella.. Sen määrä harkitaan tapauskohtaisesti, eikä sitä voi yhdistää valtiontakaukseen.

Pankin päätökseen vaikuttaa se, millaisella alueella asunto sijaitsee. Lainanottajan kannattaa huomioida, että pankin kautta tuleva vakuutusyhtiön takaus on myös maksullinen tuote, joka lisää lainan kustannuksia.

Esimerkki asuntolainan takauksista:

Lainan lisävakuuksien tarve kannattaa välillä tarkistaa

Ajatus toisen henkilön asuntolainan takaamisesta voi olla henkisesti helpompi sekä lainanottajalle että lisävakuuden antajalle, jos tietää, että vastuu ei välttämättä jatku koko pitkää laina-aikaa. Parhaassa tapauksessa lisävakuuden antaja voidaan nimittäin vapauttaa vastuusta jo muutamassa vuodessa.

Kun asuntolainasta on jäljellä noin 70 prosenttia asunnon hankintahinnasta, pankki voi asiakkaan pyynnöstä arvioida, riittääkö asunto yksinään takaamaan lainan ja muut vakuudenantajat voidaan vapauttaa vastuusta.

Myös asunnon arvo voi nousta vuosien varrella ja vaikuttaa lainan vakuuksiin. Asunnon arvon arvioi kiinteistönvälittäjä.

Jos asuntoon tehdään mittava remontti, joka selvästi nostaa asunnon arvoa tai asuinalueen hintataso on noussut merkittävästi, asunnon nykyinen arvo voidaan tarkistaa. Arvion perusteella pankki voi korottaa asunnon vakuusarvoa ja lisävakuuden antajat voidaan vapauttaa vastuustaan.

Asuntolainan vakuuksien tilanne kannattaakin tarkistaa omassa pankissa tarvittaessa.