Olemmeko me suomalaiset supersurkeita omien talousasioiden hoidossa?

Viime vuosina on lisääntynyt tutkimus ihmisten talousosaamisesta. Itsekin seuraan tätä tutkimusalaa, mutta minulta oli mennyt ohi vuonna 2023 toteutettu Eurobarometer -kysely*. Siinä kartoitettiin EU-maiden kansalaisten taloudellista tietämystä ja käyttäytymistä.

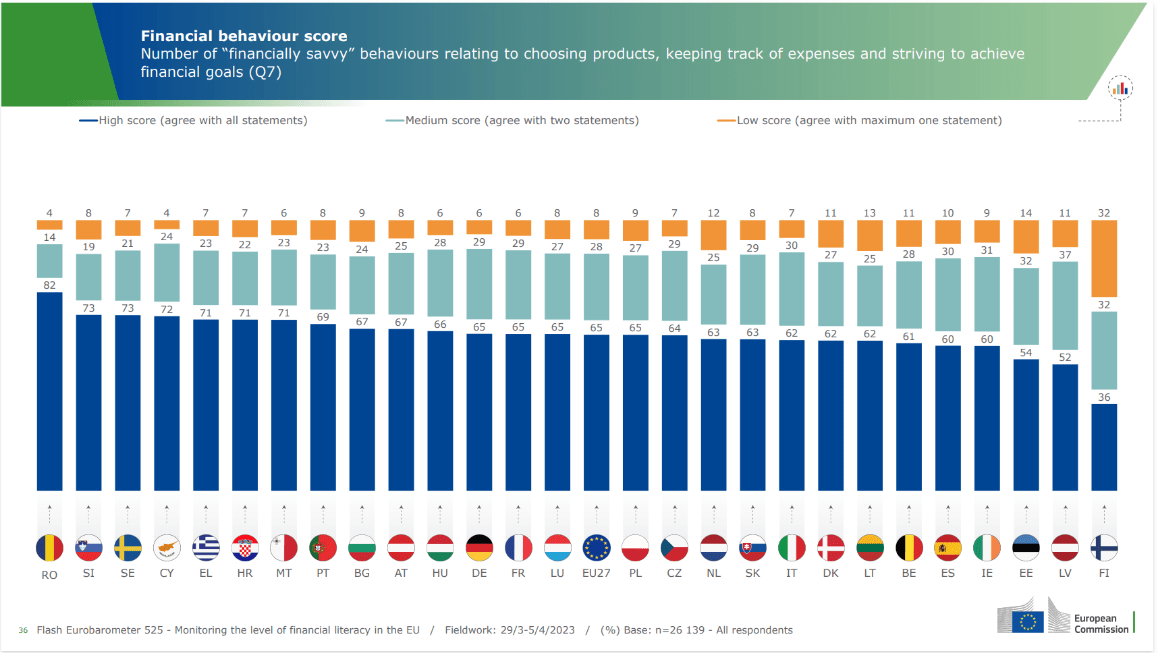

Olisi ehkä ollut oman mielenrauhan kannalta parempikin, jos tutkimus oli jäänyt huomaamatta, sillä tulokset olivat Suomen osalta hätkähdyttäviä. Tutkimuksen mukaan nimittäin suomalaisten taloudellinen tietämys on hyvällä tasolla, EU:n toiseksi parhainta. Tämä saa ihmisten talousasioista kiinnostuneen ekonomistin hykertelemään onnesta. Mutta… tutkimuksessa kysyttiin myös taloudelliseen käyttäytymiseen liittyviä kysymyksiä. Niissä Suomi jäi koko EU:n jumboksi! Tällaisiin tuloksiin emme ole tottuneet.

Ensimmäiseksi tulee mieleen, että tutkimuksessa täytyy olla jotain vikaa. Taloudellista käyttäytymistä mitataan siinä kolmella kysymyksellä:

- Ennen kuin ostan jotakin, harkitsen huolellisesti, onko minulla siihen varaa

- Seuraan ja tarkkailen menojani

- Asetan pitkän aikavälin taloudellisia tavoitteita ja pyrin saavuttamaan ne

Kysymyspatteristo on toki suppea, eikä anna kattavaa kuvaa ihmisten taloudellisesta käyttäytymisestä. Esimerkiksi velkaantuminen, säästäminen ja sijoittaminen eivät näissä kysymyksissä kunnolla näy. Tämä sama pätee toki kaikkiin maihin, jotka siis pärjäsivät Suomea paremmin.

Pieni selittävä tekijä saattaa olla myös se, että kysymysten käännökset ymmärretään eri maissa eri tavoin. Toisen kysymyksen osalta tutkijat havaitsivatkin, että vaikka Suomessa käytetty käännös oli oikea, englanninkielisen version semanttinen merkitys on laajempi. Tämän vuoksi vastaajat ovat saattaneet ymmärtää tämän väitteen tarkoittavan konkreettista kulujen kirjaamista. Mutta vaikka tämä yksi kysymys poistettaisiin arvioista, Suomi pärjää silti huonosti.

Mistä suomalaisten heikko taloudellinen käyttäytyminen voi johtua?

Vaikka kysely ei ole täydellinen, kaipa on uskottava, että jotain kitkaa suomalaisten taloudellisessa käyttäytymisessä on. Mistä tämä voi johtua? Varmoja vastauksia minulla ei ole tarjota, mutta muutamia potentiaalisia epäilyksiä.

Ensimmäisenä tulee mieleen Suomen kattava hyvinvointivaltio. Olemme tottuneet siihen, että julkiset turvaverkot ovat varsin kattavat ja tulevat apuun, jos elämässä tulee ongelmia. Näin varmasti osittain onkin, mutta tätä selitystä heikentää se, että Ruotsi pärjää hyvin myös taloudellisessa käyttäytymisessä.

Ehkäpä sosiaaliturvan rakenteella voi olla jotain tekemistä tämän kanssa? Suomen sosiaaliturvaa on usein syytetty passivoivaksi, kun taas Ruotsissa sosiaaliturvassa on enemmän aktivoivia elementtejä. En tunne eri maiden järjestelmiä niin hyvin, että osaisin ottaa tähän kantaa. Mutta mielenkiintoinen ajatus kuitenkin ja tutkimisen arvoinen asia. Sosiaaliturvajärjestelmiä tutkitaan usein järjestelmän ja sen toimivuuden näkökulmasta, mutta niillä voi olla myös laajempia vaikutuksia ihmisten käyttäytymiseen järjestelmän ulkopuolisissakin asioissa.

Seuraavaksi tulee mieleen, että voiko korkealla digitalisaatiolla olla jotain tekemistä tämän kanssa. Suomessa moni talousasia hoituu ”itsestään” – kiitos digitalisaation. Veroilmoitusta ei tarvitse tehdä, laskut menevät maksuun automaattisesti e-laskuina, menojen ja tulojen seuranta tapahtuu itsestään mobiilipankissa ja säästötkin voi ohjata menemään tililtä suoraan. Kaikki nämä ovat hyviä ja elämää helpottavia asioita, mutta voivat toisaalta johtaa siihen, että asiat tapahtuvat ilman, että niihin tarvitsee itse kiinnittää huomiota. Onko vaarana, että ”tatsi” omasta taloudesta saattaakin heikentyä? Digipalveluiden kehittäjien kannattaisikin kehitellä myös työkaluja, jotka saavat ihmiset kiinnostumaan taloudestaan, vaikka jokaista yksittäistä toimenpidettä ei tarvitsisikaan itse naputella.

Entäpä voisiko kulttuurieroista olla selittäjäksi? Suomessa rahasta puhuminen on vähän tabu ja muutenkin rahaan liittyy häpeän tunteita, on niitä sitten paljon tai vähän. Se, ettei omista talousasioista pahemmin puhuta, voi johtaa siihen, ettei vertaistukea saada eikä opita muiden hyvistä malleista.

Olivatpa suomalaiset sitten supersurkeita tai keskinkertaisia oman talousasioiden hoitajia, yksi on kuitenkin selvää. Tieto ei käänny automaattiseksi fiksuksi käyttäytymiseksi. Kauppatieteiden maisterin tutkinto ei automaattisesti tee ihmisestä oman talouden hallinnan gurua. Mutta myös toisin päin: oman talouden hyvä hallinta ei vaadi maisteriopintoja tai laudaturia matematiikassa. Se vaatii asioiden tiedostamista ja pieniä yksittäisiä arjen fiksuja tekoja.

Pääekonomisti Henna Mikkosen blogiteksti on julkaistu aiemmin Taloustaidossa.

- Kirjoitettu

- Tyyppi

- Uutinen

- Tagit

- Julkaisija