Saako kuluttajaa syyllistää Suomen talouden heikosta kehityksestä?

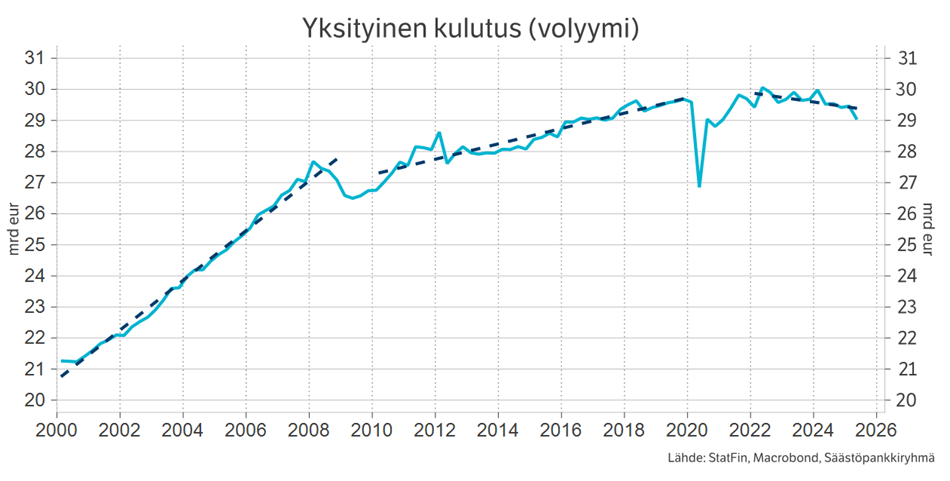

Suomen talouden kehitys on ollut viime vuosina heikkoa. Etenkin yksityinen kulutus – siis kotitalouksen ostamien tavaroiden ja palveluiden arvonlisä – on ollut vaisua. Yksityinen kulutus tyypillisesti kehittyy varsin tasaisesti, mutta nyt tasaisuus on tarkoittanut tasaista hiipumista alaspäin.

Mielenkiintoista on, että kotitalouksien ostovoima on jo pari vuotta ollut kasvussa. Silti kulutus ei ole lähtenyt nousuun, vaan suomalaiset laittavat tuloistaan aiempaa enemmän säästöön. Ostovoima on muuttunut säästövoimaksi.

Tätä ilmiötä on viime aikoina pohdittu paljon. Miksi kuluttajat eivät kuluta? Syitä on etsitty korkeasta työttömyydestä, hallituksen leikkauksista, yleisestä epävarmuudesta, huolesta tulevaisuuden hoivan ja eläkkeiden suhteen sekä halusta kuluttaa vähemmän ympäristösyistä. Kaikilla näillä tekijöillä on varmasti oma vaikutuksensa.Joissain kirjoituksissa on ollut jopa syyllistävä sävy: ”Suomen talous ei kasva, koska kuluttajat eivät kuluta!” Mutta onko oikein syyllistää kuluttajaa tästä?

Syyllistäminen tuskin kannattaa

Ehkä järkevämpää olisi kysyä, kannattaako kuluttajaa syyllistää. Psykologinen tutkimus on käsitykseni mukaan sillä kannalla, että syyllistäminen voi kyllä tietyissä tilanteissa muuttaa ihmisten käyttäytymistä, mutta se ei ole kovin tehokas keino ja voi aiheuttaa myös haittaa. Syyllistäminen voi lamauttaa tai aiheuttaa jopa vastareaktion. En siis lähtisi itse syyllistämisen linjalle.

Taloustieteessä ajatellaan, että kuluttaja on rationaalinen toimija, joka tekee päätöksensä omista lähtökohdistaan omaa hyvinvointiaan parantaakseen. Näin ajattelen pitkälti itsekin. Monen kotitalouden näkökulmasta on erittäin järkevää tässä tilanteessa pistää rahaa säästöön ja kuluttaa siten vähemmän. Moni perhe on joutunut viime vuosien hintojen ja korkojen nousun puristuksessa käyttämään säästöjään, joten puskurien kerryttäminen uudelleen on fiksua.

Vaikka syyllistäminen ei toimi, voi kuluttajille antaa vinkkejä ja tietoa, joiden avulla he voivat tehdä harkittuja päätöksiä. Jos omat talousasiat ovat kunnossa, voi nyt olla erittäin hyvä aika tehdä hankintoja. Esimerkiksi rakennusalalla on nyt rauhallista, joten remonttien tekeminen voi nyt olla helpompaa ja jopa halvempaa kuin korkeasuhdanteen aikana.

Kuluttaminen ei tarkoita vain krääsän hamstraamista

Kuluttamisesta tulee usein mieleen vain tavaroiden kuluttaminen. Mutta myös palveluiden käyttäminen on kuluttamista ja usein niistä jää enemmän arvonlisää Suomen talouteen. Kuluttaminen ei siis välttämättä tarkoita krääsän tilaamista Temusta, vaan paikallisten palveluiden käyttöä. Niistä hyötyy kuluttaja itse, mutta myös Suomen talous ja paikallinen yhteisö.

Kuluttamisen määrän lisäksi onkin hyvä välillä pohtia, mihin omat rahansa kuluttaa. On tutkimuksia siitä, että omien arvojen mukainen kuluttaminen edistää omaa hyvinvointia parhaiten.

Jokainen tekee kulutuspäätökset omista lähtökohdistaan ja syyllistäminen ei ole tehokas tapa saada ihmisiä muuttamaan käytöstään. Usein paras ratkaisu löytyy jostain keskeltä: yli varojen kuluttaminen velkarahalla ei ole järkevää. Myöskään liiallinen pihtailu ja ylisäästäväisyys ei edistä hyvinvointia. Lauri Nummenmaan tuoretta kirjaa lainaten: ”On kuin ihmisellä olisi kaksi persoonallisuutta, tekijä ja suunnittelija. Tekijä haluaa kuluttaa ja nauttia nyt, suunnittelija taas tulevaisuudessa. Kuluttaminen ja säästäminen ovat siten aina vähän ristiriidassa – ja niiden tasapainottaminen on sekä yksilön että kansantalouden etu.”

Henna Mikkonen on Säästöpankkiryhmän pääekonomisti ja kauppatieteiden maisteri, CFA. Maailmantalouden ja Suomen talouden seuraamisen lisäksi hänen sydäntään lähellä on ihmisten taloudellinen hyvinvointi. Mikkonen kokee onnistuneensa erityisesti silloin, kun pystyy tuomaan talousasiat lähemmäksi ihmisiä.

Kirjoitus on julkaistu aiemmin Taloustaidon blogissa.

- Kirjoitettu

- Tyyppi

- Uutinen