Suomalaiset köyhtyvät – miten tässä näin pääsi käymään?

Mediaa seuraamalla on voinut huomata, että Suomessa on jo jonkin aikaa ollut käynnissä sijoitusbuumi. Sijoitusinto yhdistettynä osakemarkkinoiden suotuisaan kehitykseen viime vuosina, voisi olettaa, että suomalaiset olisivat vaurastuneet.

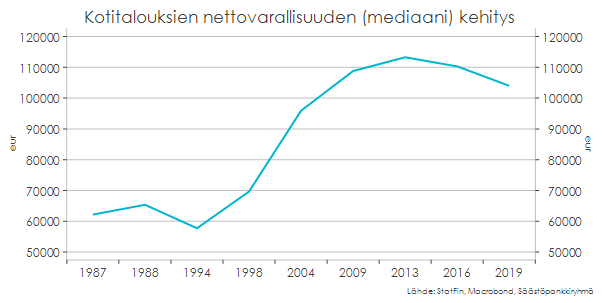

Tilastokeskuksen tuore varallisuustutkimus paljastaa kuitenkin, että totuus on päinvastainen. Suomalaisten nettovarallisuuden (= varat – velat) mediaaniarvo kasvoi tasaisesti vuodesta 1994 vuoteen 2013 asti. Vuoden 2016 tutkimuksessa havaittiin jo pientä varallisuuden laskua ja lasku voimistui entisestään äskettäin julkaistuilla vuoden 2019 tilastoilla. Varallisuustutkimus tehdään 3-5 vuoden välein, joten jokaiselta vuodelta ei ole saatavilla dataa. Myös tilastojen valmistuminen ottaa aikansa, joten koronavuoden 2020 vaikutus ei siis näy vielä luvuissa.

Mistä köyhtyminen johtuu?

Mielikuva suomalaisten säästämis- ja sijoitusinnosta pitää paikkansa. Myös varallisuustutkimuksen tilastoista näkyy, että kotitalouksien rahoitusvarallisuus on kasvanut viime vuosina. Rahoitusvaroihin kuuluvat mm. talletukset, rahastosijoitukset, suorat osakesijoitukset ja erilaiset vakuutussäästöt. Rahoitusvarat ovat kuitenkin melko pieni osa – alle 30 % – kotitalouksien varallisuudesta. Suurimman osuuden muodostavat reaalivarallisuuden eri muodot, kuten asunnot, autot, metsät, pellot yms. Näistä asunnot, erityisesti oma koti, ovat ylivoimaisesti suurin yksittäinen varallisuuden osa-alue.

Asuntojen hinnat puolestaan ovat jo reilun vuosikymmenen kehittyneet eri suuntiin eri puolilla Suomea. Pääkaupunkiseudulla ja kasvukeskuksissa hinnat ovat pääsääntöisesti nousseet, kun monilla muilla alueilla hinnat ovat polkeneet paikallaan tai laskeneet. Monien suomalaisten asuessa kasvukeskusten ulkopuolella, selittääkin asuntojen hintojen kehitys suomalaisten varallisuuden laskun.

Onko asuntojen hintojen lasku ja suomalaisten köyhtyminen ongelma?

Kyllä ja ei. Suomen kaltaisessa korkean elintason maassa toivoisi ihmisten vaurastuvan – etenkin kun väestömme ikärakenne luo paineita yhteiskunnan varojen riittävyyteen tulevaisuudessa. Itse ainakin koen, että omaehtoisen varautumisen rooli on kasvussa ja omat säästöt luovat turvaa julkisten hyvinvointipalveluiden rinnalla.

Toisaalta asuntojen hintojen lasku on monelle kotitaloudelle vain tilastollista, joka ei omassa arjessa näy. Laskevien hintojen alueilla asuu paljon tyytyväisiä ihmisiä, jotka ovat onnellisia nykyisessä kodissaan. Koti on paljon muutakin kuin kirjanpitoarvo paperilla. Haasteeksi tilanne muodostuu, jos asumistarpeet muuttuvat ja oman kodin myyntiarvo on alhainen tai siitä voi olla jopa vaikea päästä eroon.

Mitä tehdä oman vaurastumisen varmistamiseksi?

Suomalaisten varallisuudesta yli 60 % on kiinni asunnoissa ja kuten todettua, se ei enää ole ”varma” keino varallisuuden kasvattamiseksi tai edes säilyttämiseksi. Hyvä neuvo suomalaisten vaurastumisen edistämiseksi on se, että varallisuutta kannattaa sijoittaa myös muihin kohteisiin.

Osakkeet ovat yksi (eivät toki ainut) hyvä kohde. Niihin on helppo sijoittaa joko suoraan tai rahastojen kautta ja pitkässä juoksussa ne ovat tarjonneet hyvää tuottoa. Osakkeet ovat myös siinä mielessä tasa-arvoinen sijoituskohde, että ne tarjoavat jokaiselle omistajalleen samaa tuottoa asuinpaikasta riippumatta. Pörssistä saa lappilainen ja helsinkiläinen ihan saman tuoton.

Omaisuuden hajauttaminen erityisen tärkeää laskevien hintojen alueella

Omaisuuden hajauttaminen asunnoista myös muihin kohteisiin on hyödyllistä kaikille, mutta erityisen tärkeää se on niille, jotka asuvat laskevien asuntohintojen alueella. Säästöpankin Säästämisbarometri kertoo kuitenkin, että näin ei tapahdu – itse asiassa päinvastoin. Pääkaupunkiseudulla useampi ihminen sijoittaa oman asunnon lisäksi muihinkin kohteisiin kuin pienemmillä paikkakunnilla.

Hajauttamisen tärkeys pätee toki myös osakesijoituksia tehtäessä. Jos kaikki rahat ovat kiinni yhdessä tai vain muutamassa osakkeessa, voi varallisuudelle käydä köpelösti, jos näille yhtiöille käy huonosti. Sen sijaan hyvin hajautettu salkku moniin eri yhtiöihin ja toimialoihin tuo suojaa.

Malttia toki tarvitaan. Suomalaisten sijoitusinto ilahduttaa, mutta ottaa aikansa, ennen kuin se suuremmin näkyy varallisuustilastoissa. Korkoa korolle -efekti alkaa tuntua kunnolla vasta pidemmän ajan kuluessa. Vaurastuminen on maraton, ei sprintti.

Henna Mikkonen on Säästöpankkiryhmän pääekonomisti ja kauppatieteiden maisteri, CFA. Maailmantalouden ja Suomen talouden seuraamisen lisäksi hänen sydäntään lähellä on ihmisten taloudellinen hyvinvointi. Mikkonen kokee onnistuneensa erityisesti silloin, kun pystyy tuomaan talousasiat lähemmäksi ihmisiä.

Teksti on julkaistu aiemmin Taloustaidon blogissa.

- Kirjoitettu

- Tyyppi

- Uutinen

- Julkaisija