Onko asuminen Suomessa kallista?

Muutama vuosi sitten vierailin ystäväni luona Saksassa. He olivat juuri hankkineet uuden asunnon ja kertoivat palkanneensa asumiskonsultin (Immobilienberater) auttamaan prosessissa. Konsultti oli mukana asunnon etsimisessä, neuvotteluissa, asiakirjojen laatimisessa, pankkilainojen järjestelyssä ja vakuutusten ottamisessa – käytännössä kaikessa, mikä liittyy asunnon vaihtoon.

Suomalaiseen korvaan tämä kuulosti hieman suureelliselta. Kiinteistövälittäjien käyttö on meilläkin arkipäivää, mutta näin laajaa palvelukokonaisuutta tarjoaviin konsultteihin en ole törmännyt. Vaikka ilman konsulttejakin pärjää, asumiseen liittyvät päätökset ovat suuria, ja niihin kannattaa paneutua kunnolla.

Asuminen on suurin yksittäinen kuluerä, kun katsotaan kotitalouksien kulutusta. Tällä hetkellä se vie keskimäärin noin kolmanneksen kotitalouksien kulutuksesta – ja osuus on ollut kasvussa jo vuosikymmeniä.

Asumispäätökset vaikuttavat paitsi kuukausibudjettiin, myös pitkän aikavälin varallisuuden kertymiseen – riippuen siitä, asuuko omistusasunnossa vai vuokralla. Lisäksi asuminen luonnollisesti vaikuttaa paljon ihmisten elämänlaatuun ja tyytyväisyyteen laajemminkin. Kyse ei ole pelkästään numeroista Excelissä, vaikka taloudellinen analyysi onkin aina tärkeää asumispäätöksiä tehtäessä.

Mutta onko asuminen Suomessa oikeasti kallista?

Se, että asuminen tekee ison loven kotitalouksien lompakkoon, ei vielä suoranaisesti tarkoita, että asuminen on kallista. Yksi tapa hahmotella asiaa, on katsoa Suomen tilannetta muihin maihin. Euroopan komissio onkin tehnyt ansiokasta vertailutyötä tuoreessa raportissaan*, jossa käsitellään myös asuntomarkkinoita eri EU-maissa.

Disclamerina on tähän väliin pakko todeta, että monissa tilastoissa maitten väliset vertailut ovat vaikeita. Vaikka tilastokäytäntöjä on yhtenäistetty EU:ssa jo pitkään, erojakin eri maiden käytäntöjen ja tilastojen kattavuuden välillä yhä löytyy. Asuntomarkkinoiden osalta haasteena on myös se, että asuntojen laatu voi erota eri maiden välillä paljonkin. Vertailu ei siis ole täydellistä, mutta varsin suuntaa-antavaa.

Alla oleva kuva kertoo asuntojen neliöhintojen ja maan tulotason välisestä yhteydestä. Isossa kuvassa oppi on se, että mitä vauraampi maa on, sitä korkeampia ovat myös asuntojen hinnat. Suomen osalta mielenkiintoista on havaita, että Suomi asettuu selvästi regressioviivan alapuolelle. Tämä tarkoittaa, että asuntojen hinnat Suomessa ovat selvästi matalammat, kuin mitä maan yleinen tulotaso antaisi olettaa. Asuminen on siis Suomessa suhteellisen halpaa verrattuna muihin EU-maihin.

Siinä kun kauneus on katsojan silmissä, asumisen kalleus piilee pitkälti katsojan postinumerossa. Helsingistä perheasuntoa havitteleva nuori perhe on asuntojen kalleudesta varmaankin aika eri mieltä kuin syrjäseudulta vanhaa omakotitaloa hankkimassa oleva perhe.

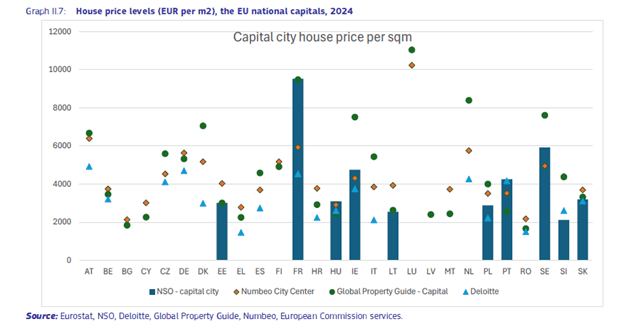

Pääkaupungin korkeampi hintataso on luonnollisesti globaali ilmiö. Euroopan komission raportissa on pyritty keräämään hintatietoja eri maiden pääkaupungeista. Kattavia lähteitä kaikista pääkaupungeista ja täysin vertailukelpoisesti mitattuna ei ole olemassakaan, mutta suunta on selvä. Helsingin hintataso on varsin kohtuullinen moneen muuhun maahan verrattuna.

Samaa tarinaa kertoo myös tilastot niistä kotitalouksista, joiden menoista menee yli 40 % asumiseen (ns. overburden rate). Suomessa näiden asuntorasitteisten kotitalouksien osuus on selvästi alle EU:n keskiarvon.

Tilastojen valossa, asuminen Suomessa ei siis ole erityisen kallista muihin maihin verrattuna. Yksittäisen kotitalouden osalta puhutaan kuitenkin merkittävistä summista ja siksi asumisen päätökset – on ne sitten vuokralla asumista tai omistusasumista – kannattaa tehdä huolella. Asiantuntijoiden, kuten kiinteistövälittäjien ja pankin rahoitusneuvojien, apua kannattaa hyödyntää surutta ja kysyä kaikki mieltä askarruttavat yksityiskohdat.

*European Commission: Quarterly Report on the Euro Area Volume 24, No 1 (2025)

Henna Mikkonen on Säästöpankkiryhmän pääekonomisti ja kauppatieteiden maisteri, CFA. Maailmantalouden ja Suomen talouden seuraamisen lisäksi hänen sydäntään lähellä on ihmisten taloudellinen hyvinvointi. Mikkonen kokee onnistuneensa erityisesti silloin, kun pystyy tuomaan talousasiat lähemmäksi ihmisiä.

Kirjoitus on julkaistu aiemmin Taloustaidon blogissa.

- Kirjoitettu

- Tyyppi

- Uutinen

- Julkaisija