Valkommentar, del 2: Låga räntor undanröjer inte oron för skuldhållbarheten

Under den senaste tiden har inställningen till staternas skuldsättning börjat bli mera tillåtande i den internationella ekonomiska diskussionen.

Här hemma har man utgående från samma argument den senaste tiden kritiserat bl.a. finansministeriets beräkningar av hållbarhetsunderskottet och konstaterat att offentlig skuld kan vara nyttigt och rentav nödvändigt för att möjliggöra handel mellan generationer.

Den förda diskussionen och kritiken av den överdrivna skuldallergin har sina meriter. Blanchards samt Rachels och Summers inlägg är tydligt avsedda att bereda intellektuell mark för att man i nästa recession modigare ska våga stimulera via offentlig konsumtion och inte bli och vänta på centralbankernas trollkonster.

Obetänksam skuldsättning ändå inte möjligt

Det är ett matematiskt faktum att den offentliga skuldkvoten (skuld per BNP) till slut alltid stabiliserar sig om den medelränta (r) som betalas på skulden permanent är lägre än den ekonomiska tillväxten (g), dvs. r<g, oberoende av hur stort det primära underskottet (budgetunderskottet före ränteutgifter) är. Detta tekniska faktum ska ändå inte tolkas som att man inte alls behöver undvika underskott.För det första, r<g garanterar bara att skuldkvoten stabiliseras men inte på vilken nivå det sker. Nivån på den stabiliserade skuldkvoten kan vara 150 %, 500 % eller rentav 10 000 % beroende på hur stort den offentliga ekonomins bestående underskott är och hur nära räntenivån ligger den ekonomiska tillväxttakten.

Det är osannolikt att marknaden skulle ha tålamod att utan protester godkänna att något land skuldsätter sig snabbt bara för att skuldkvoten kalkylmässigt någon gång i framtiden skulle kunna stabilisera sig på 500 procent av bruttonationalprodukten. Investerarnas massflykt skulle sannolikt äga rum redan långt tidigare. Då skulle landets låneräntor stiga och r<g skulle sannolikt inte längre gälla och skuldkvoten skulle plötsligt börja öka våldsamt. I den situationen skulle den enda trovärdiga boten vara en snabb nedskärning av underskotten.

Risken för ”marknadens dom” finns alltid där när staten eller kommuner emitterar nya skuldebrev för att betala lån som förfaller eller för att tillfredsställa behovet av ny skuldsättning. Också utdragna recessioner eller perioder med långsam tillväxt kan ”bryta” r<g-villkoret.

Finland har en mera begränsad ”skuldkapacitet” än de stora länderna

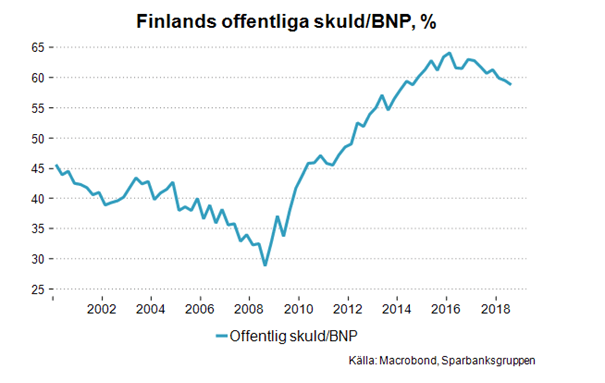

Staternas kapacitet att ta skuld är alltså begränsad. Stora länder där tillväxten vilar på många fundament har typiskt större skuldkapacitet än små och perifera länder. Den största skuldkapaciteten har säkert USA som har världens största och mest likvida finansieringsmarknad samt tillgång till en överlägsen reservvaluta.Finlands problem är en relativt smal produktionsstruktur samt utsatthet för omvärldens efterfrågechocker. En djup och långvarig recession kan mycket väl inträffa hos oss – under de senaste trettio åren har vi upplevt en sådan hela två gånger. Under sådana omständigheter kan skuldkvoten stiga mycket brant. Under den utdragna recessionen efter finanskrisen nästan fördubblades skuldkvoten från 32 procent (2008) till 62 procent (2016).

På grund av vår utsatthet för kriser är risken för att marknadsräntorna ska stiga snabbt och att skuldkvoten börja öka våldsamt större än i mindre konjunkturkänsliga länder. Visst är vårt förtroendekapital mycket starkt (krigsskadestånden betalades till sista pennin!) och vi förlorar inte lätt marknadens förtroende.

Den offentliga ekonomins tillstånd under kontroll men inte helt okej

Den genomsnittliga nominella räntekostnaden på Finlands offentliga skuld torde för tillfället ligga vid ca en procent. Den nominella ökningen av bruttonationalprodukten å sin sida ligger kring 3,5 procent, så för tillfället underskrider räntekostnaderna ordentligt den ekonomiska tillväxttakten. Fastän den offentliga ekonomin i Finland fortfarande visar ett underskott har vår skuldkvot inte bara stabiliserats utan klart börjat gå ner.

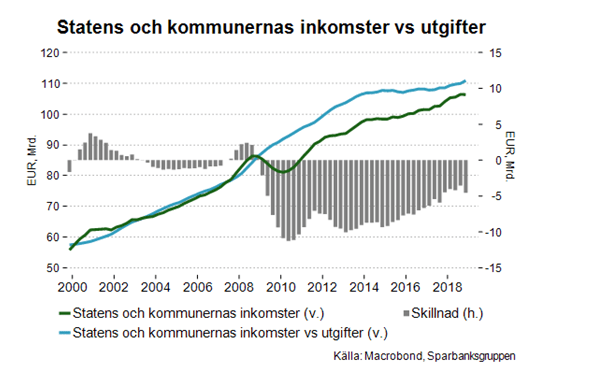

Läget kan sägas vara under kontroll men okej är det inte. Den kraftigaste konjunkturuppgången inträffade åren 2016-2018 under vilken tid underskottet i den offentliga ekonomin krympte men täpptes förmodligen inte helt till (2018 års totalläge är ännu inte klart). Det som vi redan vet är att obalansen mellan inkomster och utgifter inte ens närmelsevis har försvunnit. Trots det starka uppsvinget överskred statens och kommunernas utgifter det sista kvartalet i fjol inkomsterna så ett det på årsnivå motsvarar 4,5 miljarder.

Socialskyddsfondernas överskott har i historien varit ett viktigt element som balanserar den offentliga ekonomin. Överskotten har ändå minskat under innevarande decennium eftersom man för att täcka bl.a. pensionsförmånerna numera utöver pensionsavgifterna dessutom måste använda avkastning av investeringsverksamheten. Den trendmässiga erosionen av socialskyddsfondernas överskott fortsätter förmodligen och då är skillnaden mellan statens och kommunernas inkomster och utgifter i fortsättningen i en allt mera dominerande ställning med tanke på balansen i den offentliga ekonomin.

Det är farligt att låta sig invaggas i det skydd som de låga räntorna ger

Inom en överskådlig framtid kommer räntenivån att hållas mycket låg, vilket utan tvivel gör det lättare att stävja skuldsättningsutvecklingen fastän konjunkturutsikterna klart håller på att försvagas. Det är ändå farligt att förlita sig på det skydd som de låga räntorna ger. Kalla fakta är att den offentliga ekonomins inkomster och utgifter strukturellt är i en obalans som vi inte ens på toppen av uppsvinget har lyckats åtgärda. Samtidigt håller bärkraften i socialskyddsfondernas överskott på att försvagas. Dessa fakta kombinerat med den kraftiga ökningen av de åldersrelaterade utgifterna erbjuder mycket tunna buffertar i fall av eventuella nya ekonomiska kriser.

För kommande generationer skulle det vara sjystare att vi inte lämnar en så här sårbar offentlig ekonomi som arv.

Timo Vesala är politices doktor och Sparbanksgruppens chefsekonom. Vesala kommenterar aktivt ekonomiska frågor i såväl sociala medier, blogginlägg som meddelanden.

- Skriven

- Typ

- Nyhet

- Utgivare