Lapselle säästäminen

Lapselle säästäminen kannattaa aloittaa mahdollisimman varhaisessa vaiheessa. Lapsen ensimmäiset 17 vuotta kuluvat nopeasti ja pian mietitään, mistä rahat ajokorttia, opintoja tai ensiasuntoa varten.

Aika on säännöllisen rahastosäästäjän hyvä ystävä

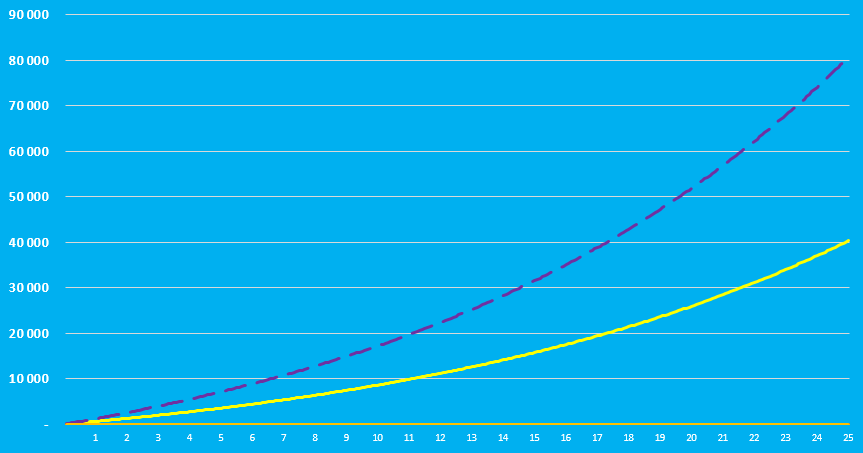

Minun oma vinkkini sinulle on, että siirrä suoraan sivuun kuukausittain muutama kymppi lapsen tulevaisuutta varten. Pienistä summista on hyvä lähteä liikkeelle. Jos rahoille haluaa myös tuottoa, kannattaa harkita säästämistä rahastoon. Esimerkiksi 50 euroa kuukaudessa on 17 vuoden jälkeen mittava summa, ja alla olevan kuvan ylemmästä viivasta näet mitä tapahtuu, jos säästätkin rahastoon 100 euroa kuukaudessa. Kun säästöaika on pitkä, voi monesti riskiäkin ottaa enemmän kuin lyhyellä tähtäimellä säästäessä. Rahastoon säästäessäsi sijoittamasi summa on valmiiksi hajautettu ja riskikin näin ollen pienempi kuin esimerkiksi yhden yrityksen osakkeita ostettaessa.

Vinkit:

- Siirrä sivuun pienikin summa.

- Säästä säännöllisesti esimerkiksi rahastoon, näin hyödyt korkoa korolle -ilmiöstä ja hajautat ajallista riskiä.

- Pysy suunnitelmassasi.

- Kun lapsesi aloittaa eskarin ja koulun, siirrä osa siihen asti maksetusta päiväkotimaksusta säästöön.

- Kerro lapselle jo pienestä asti talousasioista. Lapsen on tärkeää ymmärtää, mitä on säästäminen ja kuluttaminen. Talousasioita voi harjoitella arjen tilanteissa esim. kauppareissulla.

Miten päästä alkuun?

Säästämisen aloittaminen on yksinkertaista. Ota yhteys pankkiin, jossa mietitään yhdessä lapselle säästämisen tavoitteita: onko se ajokortti, opinnot vai kenties joku harrastus, mihin kannattaisi varautua jo lyhyemmällä aikajänteellä? Säästäminen lähtee jokaisen omista tarpeista ja tavoitteista, ja niiden saavuttamisessa pankit auttavat.

Lapselle säästämistä voivat toteuttaa vanhemmat, mummot, ukit ja kummitkin, mutta silloin täytyy olla tarkkana lahjoittamisen kanssa. Toiselle saa lahjoittaa verovapaasti 4 999 euroa kolmessa vuodessa, tämä summa on lahjoittajakohtainen. Helpoin ja järkevin tapa on säästää lapsen tilin kautta. Kummilapselle tai lapsenlapselle säästäminen tai rahalahjan antaminen ovat erinomaisia vaihtoehtoja tavaralahjoille.

Säännöllinen säästäminen rahastoon

Kuviossa ylempi viiva: säästöön 100 eur/kk, alempi viiva 50 eur/kk

Tuotto-odotuksena laskennassa käytetty 7 % p.a. Kuvion summat ovat suuntaa-antavia. Historiallinen tuotto ei ole tae tulevasta tuotosta.

Kirjoittaja Reeta Kortesalmi-Säkkinen on 3-vuotiaan pojan äiti ja toimii rahoitusneuvojana Säästöpankissa Kuusamossa. Blogiteksti on julkaistu ensimmäisen kerran Mothers in Business MiB ry:n vieraskynäkirjoituksena. Tutustu www.mothersinbusiness.fi

- Julkaistu